Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие, сущность и структура кредитной системыСодержание книги

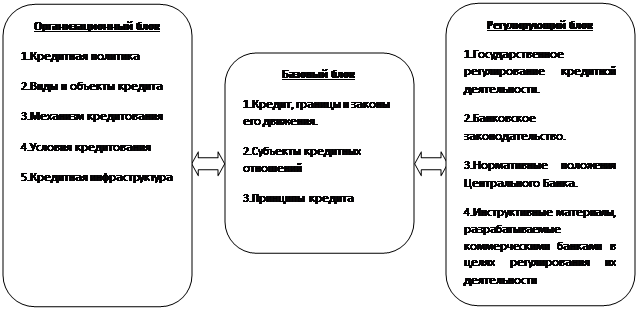

Поиск на нашем сайте В современной российской и зарубежной научной экономической литературе очень часто встречается термин «кредитная система». Однако ученые при раскрытии сущности данной категории вкладывают в это понятие разный смысл. Западная школа, как правило, игнорирует кредитную теорию, включая кредитную систему в финансовую. В связи с этим происходит некая путаница в трактовке «кредитной системы». Такие зарубежные ученые, как А.Пигу, Дж.Тобин, Р.Голдсмит, Дж.Зисман, А.Гершенкрон и др., проводят анализ кредитной системы в рамках «компаративного исследования финансовых систем», так как финансовая система и конкретные финансовые инструменты, по их мнению, отражают сложившееся в обществе распределение прав собственности как отдельных финансовых контрактов. Наши же отечественные ученые до сих пор нередко трактуют кредитную систему в рамках марксистской традиции, связывая зарождение кредита исключительно с «появлением функции денег как средства платежа». Подобный подход отражается в трудах Е.Ф. Жукова, Л.А.Дробозиной и О.В. Можайского «Кредитная система – это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала» [19, с.14] Многие другие ученые рассматривают кредитную систему и с функциональной точки зрения. Так, например, исследователи Л.М.Максимова, В.И. Колесников, Б.А. Райзберг, Е.Б. Стародубцева и др. считали, что кредитную систему следует характеризовать в широком и узком смысле слова. Кредитная система - 1) совокупность кредитных отношений, форм и методов кредитования (функциональный аспект); 2) совокупность кредитно-финансовых организаций, аккумулирующих свободные средства и предоставляющих их в ссуды (институциональный аспект). [24, с.341] В самом широком смысле национальную кредитную систему можно рассматривать как сложившуюся в стране совокупность кредитных организаций и правовых норм, регулирующих их деятельность и устанавливающих порядок взаимосвязи с другими хозяйствующими субъектами. [3, c.238] Ряд исследователей, к которым можно отнести О.Лаврушина, И.Мамонову, Л.Красивину, В.Захарова, И.Левчук, характеризуют термин «кредитная система» в единстве определенной совокупности элементов, объединяющих различные категории и понятия – природу, роль, функции кредита и процента по кредиту; совокупность форм кредита и методов кредитования; систему кредитных институтов; кредитную политику. Согласно данной характеристике, кредитную систему можно представить в виде следующей схемы.

Рис.1. Схема кредитной системы Опираясь на представленную схему кредитной системы, ученые выделяют фундаментальный базовый блок, в который входит кредит, как специфическое отношение между кредитором и заемщиком, границы и законы кредита. Базовый блок признается определяющим действие всех других элементов. В то же время реализовать на практике специфические свойства кредита усилиями одной стороны невозможно. Только соблюдение законов и правил кредита двумя сторонами способно реализовать его сущность и назначение. Это означает, что не всякий экономический субъект может стать частью кредитной системы. Таким образом, авторами различных направлений в той или иной степени подчеркивается, что кредитная система – это функционально-институциональная система, включающая ряд составляющих, которые в свою очередь могут рассматриваться как ее элементы. Традиционно структуру кредитной системы рассматривают через институциональный аспект, в соответствии с которым выделяют два ее основных звена или две большие подсистемы: - банковскую систему, являющуюся ключевым элементом кредитной системы; -учреждения парабанковского сектора, выполняющие вспомогательную роль в предоставлении кредитно-финансовых услуг. [24, c.341] Банковская система представлена центральным банком и его территориальными подразделениями, а также коммерческими банками. Парабанковская система представлена специализированными кредитно-финансовыми и почтово-сберегательными институтами. Общая структура кредитной системы представлена в Приложении 1. Итак, кредитная система, как и любая другая отрасль народного хозяйства, нуждается в соответствующей организации звеньев, иерархичности структуры составляющих ее элементов: выделении центрального управляющего звена и низовых (функциональных) органов. В целях координации деятельности последних управляющий орган должен осуществлять надзор за функционированием кредитных учреждений, анализировать их деятельность и через имеющиеся рычаги воздействия направлять ее в нужное русло, с тем, чтобы обеспечить бесперебойность и надежность функционирования кредитной системы, эффективность кредитно-расчетного обслуживания хозяйственного оборота, не допустить необоснованного расширения или сокращения объема кредитных операций.

|

||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 247; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.192 (0.007 с.) |