Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методика анализа кредитного рискаСодержание книги

Поиск на нашем сайте

Целью ОСБ 5852 в области управления кредитными, рисками является обеспечение финансовой устойчивости и минимизация потерь при проведении активных операций. Для достижения этих целей в банке проводится анализ и мониторинг рисков, создана система лимитов и резервов под различные виды рисков. Все активные операции Банка, подверженные рискам, подлежат предварительному, текущему и последующему контролю. Как уже отмечалось, определенные экономические условия, в которых работают российские банки - инфляция, нестабильность финансового положения клиентов - усиливают кредитные риски, обусловливают применение форм кредитования, защищающих интересы банка-кредитора. Вешкаймское ОСБ 5852 не является исключением. На величину кредитного риска в нашей стране воздействуют как макро, так и микроэкономические факторы. К числу важнейших макроэкономических факторов, повлиявших на рост кредитных и прочих рисков банковской деятельности в России следует отнести: - высокий уровень экономического риска как следствие экономического, политического и социального кризиса в стране; - проведение правительством жесткой политики финансовой стабилизации, основанной на монетарных рецептах ограничения денежной массы и уменьшения государственных расходов, которая привела к спаду производства, взаимным неплатежам субъектов экономики и, естественно, росту невозврата банковских ссуд. Макроэкономическая ситуация в стране является важной причиной роста объемов просроченной ссудной задолженности и невозврата банковских ссуд. Вместе с тем, нередко наблюдаются намеренные сознательные действия по задержке погашения и невозврату ссуд со стороны заемщиков и по выдаче заведомо безнадежных ссуд со стороны банкиров. Все это позволяет отнести кредитный риск к числу наиболее важных факторов современного нестабильного состояния банковской системы России. Таблица 3 - Движение кредитов ОСБ 5852 по состоянию на 01.01.2005(в тыс. руб.) [6, С.15]

Кредитная деятельность коммерческого банка анализируется по следующим направлениям: движение кредитов; распределение кредитов по срокам; оценка обеспеченности ссуд, погашения и возвратности кредитов. В настоящее время Сбербанк России использует методику оценки финансового риска, предложенную инструкцией ЦБ РФ от 01.10.1997. с учетом изменений и дополнений. Анализдвижения кредитов банка предполагает изучение финансовой отчетности за период деятельности банка (с 20.01.2004 г. по 31.12.2004 г.), из которой можно определить удельный вес вновь выданных кредитов по отношению к остатку ссудной задолженности на конец отчетного периода, процент погашения кредитов за отчетный период, соотношение дебетовых и кредитовых оборотов, рост кредитных вложений за отчетный период, достаточность резерва на возможные потери по ссудам; размер просроченных процентов (таблица 3). Данная таблица показывает, что вновь выданные кредиты по отношению к остатку ссудной задолженности на 01.01.2005г. составили около 284,7%.

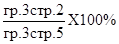

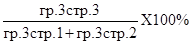

Смысл этого показателя состоит в том, чтобы узнать, какое количество кредитов осталось непогашенными из числа выданных в прошлом отчетном периоде. В данном случае остаток ссудной задолженности не превышает размер вновь выданных кредитов, что положительно характеризует деятельность банка по трассировке движения кредитов. Тот же показатель можно рассчитать в разрезе долгосрочных и краткосрочных ссуд. Они будут равны соответственно: 329,2% и 154,8%. Это говорит о том, что остаток ссудной задолженности по долгосрочным и краткосрочным кредитам выше остатка вновь выданных кредитов за отчетный период. Данный показатель, даже в случае несвоевременного отражения банком фактов просроченной задолженности в кредитном портфеле банка, помогает увидеть, какой размер остатков ссудной задолженности банка не имеет движения и переходит из квартала в квартал. Таким же образом можно рассчитать процент погашения кредитов. В результате отношения суммы погашенных в отчетном периоде ссуд к вновь выданным: получаем, что только 65,6% кредитов было погашено от суммы вновь выданных кредитов, в том числе по долгосрочным — 70,4% и краткосрочным — 35,9%. Это свидетельствует, что в данном банке процент погашения ссуд по отношению к выданным кредитам высок. Второй показатель дополняет первый и позволяет по-новому взглянуть на полученные результаты. Как первый показатель свидетельствует о высоком размере выдаваемых кредитов, так же и второй показатель свидетельствует о высокой доле погашения ранее выданных ссуд внутри отчетного периода. Для того чтобы точнее рассчитать процент погашенных кредитов можно учесть всю сумму задолженности, а не только вновь выданную. Скорректированный показатель будет выглядеть следующим образом:

Скорректированный в отношении расчетного показателя фактический процент погашения будет меньше: 65,1% против 65,6% по всем кредитам, в том числе по долгосрочным — 69,8%, по краткосрочным — 35,7%. Можно сделать вывод о том, что в данном банке высокий процент возврата ранее выданных ссуд. Можно рассчитать и обороты по ссудным счетам. В данном случае дебетовый оборот в 1,5 раза превышал кредитовый:

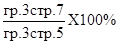

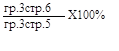

Это говорит о правильной кредитной политике банка по наращиванию выдачи ссуд при хорошем возврате. Этот же вывод подтверждается и тенденцией роста кредитных вложений в 50,9 раза в том числе по долгосрочным ссудам — в 41,9 раза, по краткосрочным в 136,3 раза. Резерв на возможные потери по ссудам составил 5,5% от объема ссудной задолженности, в том числе от объема долгосрочных ссуд – 7,1%, по краткосрочным ссудам – 0,75%.

Следовательно, размер резервов на возможные потери по ссудам, учитывая их движения, достаточен для поддержания финансовой устойчивости банка. Анализ выявил небольшой размер просроченных процентов – 0,3% от выданных кредитов. Используемая методика позволяет оценить кредитную деятельность банка по различным видам кредитов и придти к ряду умозаключений. По анализируемым материалам можно делать вывод об удовлетворительном движении кредитов банка за отчетный период. Также можно выделить ряд факторов в классификации кредитов. Важнейшими факторами, в соответствии, с которыми осуществляется ранжирование кредитов, является состояние отчетности, информация о состоянии дел и счетов клиента, отношения с клиентами, наличие обеспечения. Чтобы обезопасить себя от заведомо безвозвратных ссуд, банк строит свою работу с клиентами, используя две аксиомы, проверенные временем: - заниматься кредитованием преимущественно тех областей, в кредитовании которых у банка уже накоплен значительный опыт; - не выдавать ссуд за пределы обслуживаемого региона. В целом же, используемые в методике показатели позволяют с высокой долей достоверности оценить возвратность кредитуемых средств.

|

|||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 165; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.86 (0.01 с.) |

(14)

(14) (15)

(15) (16)

(16) (17)

(17) (18)

(18) (19)

(19)