Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Економічний зміст розрахункових операцій та завдання їх обліку.Содержание книги

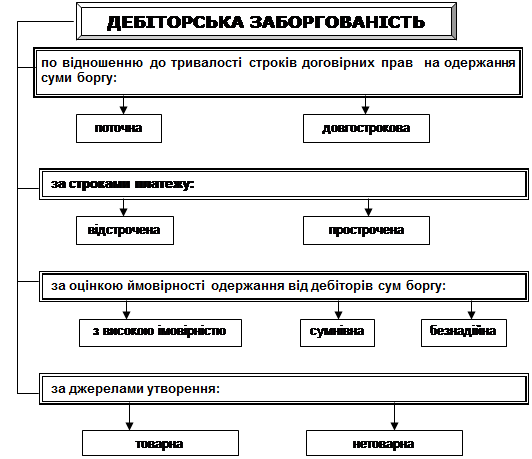

Поиск на нашем сайте Схема 3.1. Класифікація дебіторської заборгованості

Облік розрахунків з покупцями і замовниками Схема 3.2. Загальна схема бухгалтерського обліку розрахунків з покупцями і замовниками

Схема 3.3. Документальне оформлення розрахунків з покупцями та замовниками

Схема 3.4. Характеристика рахунка 36 «Розрахунки з покупцями та замовниками»

Субрахунки: 361 – Розрахунки з вітчизняними покупцями, 362 – Розрахунки з іноземними покупцями, 363 – Розрахунки з учасниками промислово-фінансових груп. Таблиця 3.1. Бухгалтерські проводки з обліку розрахунків з покупцями і замовниками

Зміст операції |

Кореспондуючі рахунки | |||||||||||||||||

| Дебет | Кредит | ||||||||||||||||||

| 1. | Продана продукцію покупцю за договірною вартістю з урахуванням ПДВ (нарахована заборгованість покупців за продукцію) | 36 | 70 | ||||||||||||||||

| 2. | Відображено ПДВ | 70 | 64 | ||||||||||||||||

| 3. | Списана продукція зі складу за фактичною собівартістю | 90 | 26, 27 | ||||||||||||||||

| 4. | Погашена заборгованість: - готівкою в касу, - шляхом перерахування коштів на поточний рахунок, - векселем. | 30 31 34 | 36 36 36 | ||||||||||||||||

| 5. | Проведений взаємозалік в рахунок отриманого авансу | 681 | 36 | ||||||||||||||||

| 6. | Списана дебіторська заборгованість покупців, що визнана безнадійною. | 38 | 36 | ||||||||||||||||

Облік розрахунків з різними дебіторами

Схема 3.5. Характеристика рахунка 37 «Розрахунки з різними дебіторами», субрахунку 371 «Розрахунки за виданими авансами»

| Д‑т 371 «Розрахунки за виданими авансами» К‑т | |||

| (активний, балансовий) | |||

| С-до початкове - заборгованість постачальників за авансами одержаними

|

| ||

| Видані аванси постачальникам і підрядникам | Зарахування заборгованості за отримання товарів (робіт, послуг). | ||

З кредитом

З дебетом

Об-т

Об-т

С-до кінцеве

|

| Поделиться: |