Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ рынка страхования лизинговых операцийСодержание книги

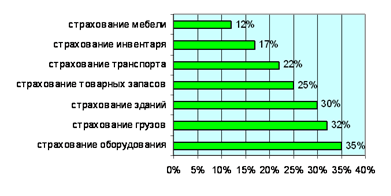

Поиск на нашем сайте страхование лизинговый риск рынок В настоящее время в России услуги по страхованию лизинговых операций предоставляют только крупные компании. Среди таких компаний - «Ингосстрах», «Интеррос-Согласие», Военно-страховая компания, «Веста», «Энергогарант», «Авикос». Лидером в страховании убытков от перерывов в производстве является крупная страховая компания "Ост-Вест Альянс". Из предприятий, вошедших в рейтинг крупнейших компаний России и заполнивших анкету рейтингового агентства «Эксперт РА» в 2000 году, три: Лебедянский ГОК, комбинат «Волга» и Борский стекольный завод, данный риск застраховали именно в этой компании. Такие крупные предприятия как «Русский алюминий» (страховщики: «Ингосстрах», группа «Прогресс» и «Цюрих-Русь), Комсомольский и Туапсинский НПЗ (страховая компания «Нефюполнс) и «Ярпиво» (страховая компания «Ингосстрах») официально заявили об осуществлении страхования от убытков в производстве. Наибольшую долю клиентов страховых компаний составляют предприятия таких отраслей как торговля продуктами питания, одеждой и обувью, строительство. На их долю приходится 42% от числа всех пользователей страховых услуг. При выборе компании-страховщика предприятия ориентируются, в первую очередь, на репутацию и имидж компании (53%). Менее значимыми критериями при выборе компании-страховщика являются: предоставление льгот и скидок (17%), размер резервного фонда (12%), достаточная продолжительность работы на рынке (10%), активное рекламное предложение (10%), ставки и тарифы (8%). % предприятий при покупке оборудования в кредит, при лизинге или при заложении имущества вынуждены принимать условие банка о назначении им страховой компании. Необходимо отметить, что корпоративных клиентов при выборе компании-страховщика меньше всего интересует размер уставного капитала - всего 3%. При сотрудничестве со страховыми компаниями предприятия, как правило, используют не менее 2-3-х видов страховых услуг. В отрасли страхования имущества наиболее используемыми видами услуг является страхование оборудования (35%), грузов (32%), зданий (30%), товарных запасов (25%), транспорта (22%), инвентаря (17%) и мебели (12%) (Рисунок 2) [21].

Рисунок 2. - Доля наиболее используемых видов услуг при страховании имущества

Основным путем повышения надежности лизинговых сделок, с точки зрения инвестора, и, следовательно, возможность для лизинговой компании привлекать финансирование на более выгодных условиях, является применение различных способов обеспечения лизинговых сделок. Объект лизинга в настоящее время не является единственным обеспечением лизинговой сделки. Несмотря на это лизинговые компании все-таки предлагают более гибкие условия финансирования, чем банки, поскольку готовы работать с самым широким спектром видов обеспечения. Основным видом обеспечения сделки является аванс лизингополучателя (применяется в 54% от количества текущих сделок всех опрошенных компаний), который обычно составляет 25-30% от суммы лизинговой сделки. Большое значение имеют поручительство юридических лиц (11%), гарантия обратного выкупа со стороны поставщика оборудования (10%) и даже поручительство физических лиц (7%). В качестве обеспечения практически не используется банковская гарантия (менее 1%). И это вполне объяснимо: ведь если банк готов предоставить лизингополучателю гарантию, такому банку проще самому же профинансировать данного клиента. Для заемщика этот вариант тоже дешевле, поскольку в случае обеспечения лизинговой сделки банковской гарантией он должен платить и лизинговой компании, и банку, а в случае банковского финансирования - только банку.

Таблица 2. - Страхование имущественных и коммерческих рисков по договорам лизинга в 2007 г.

Страхование риска непогашения лизинговых платежей используется лишь в 1% сделок опрошенных компаний. Доля сделок, по которым застрахованы коммерческие риски в общей стоимости сделок составляет не намного больше - 2% (Таблицы 2 и 3).

Таблица 3. - Количество страховых случаев и объем страховых выплат за 9 мес. 2007 г.

По оценкам руководителей лизинговых компаний, страхование коммерческих рисков пока не имеет больших перспектив в лизинге. Эту точку зрения подтверждает и Юрий Чукавин, директор департамента по работе с корпоративными клиентами страховой компании "Энергогарант". Он считает, что так какпри страховании риска неуплаты лизинговых платежей или невозврате кредита и процентов страховщик берет на себя фактически весь риск этого финансового посредника, то неизвестно, останется ли какая-то прибыль самому финансовому посреднику. Поэтому крупные лизинговые компании предпочитают создавать собственные резервные фонды на покрытие убытков и самостоятельно управлять рисками - благо уровень неплатежей российских лизингополучателей находится на очень низком уровне. Впрочем, страхование имущественных рисков в лизинговых сделках имеет гораздо более широкое распространение. Доля сделок с застрахованными имущественными рисками составляет 90% от общей стоимости сделок компаний (таблицы 2 и 3). Интересно отметить, что страхование объектов лизинга очень привлекательно и для самих страховщиков. Убыточность имущественного страхования по договорам лизинга в среднем на 20% ниже, чем в среднем по портфелю страхования имущественных рисков. Это обусловлено более бережливым отношением к объекту лизинга со стороны клиентов лизинговых компаний. Лизинговые компании продолжают уделять достаточно много внимания обеспечению лизинговых сделок. Как и раньше, они предпочитают страховать лишь риски, связанные непосредственно с оборудованием. К страхованию рисков непосредственно лизинговой деятельности сейчас прибегает лишь 4 из 113 участников исследования - "Росагролизинг", "КамАЗ", "Поволжский дом лизинга" и "Лизинговые технологии", а доля застрахованных сделок в общем объеме составляет соответственно 1,4%. При этом наметилась тенденция к увеличению средней страховой суммы по текущим сделкам. По всей видимости, это объясняется в первую очередь ростом стоимости передаваемого в лизинг имущества, в том числе благодаря росту числа сложных сделок и развитию в этом году таких капиталоемких секторов, как железнодорожный транспорт и энергетика.

Таблица 4. - Средняя страховая сумма по текущим сделкам

Количество страховых случаев и объем страховых выплат за 2009 год представлено в таблице 5.

Таблица 5. - Количество страховых случаев и объем страховых выплат за 2009 год

Основные риски лизинговые компании по-прежнему берут на себя и в качестве основного обеспечения используют аванс в размере 25-30% от суммы сделки. Популярными также остаются такие способы обеспечения, как аванс, залог и поручительство. Наиболее распространенной практикой обеспечения сделок является аванс - его использует более 90% компаний. Следующие по частоте использования - поручительство юридических лиц, залог и поручительство физических лиц, применяемые соответственно 70, 56 и 52% компаний. И лишь 17,5% компаний по ряду сделок предпочитают не использовать никакого дополнительного обеспечения. Практически не используется факторинг и соглашения о разделе риска (таблица 6). При этом государственные компании стремятся обеспечить защиту своих интересов ничуть не меньше, чем частные. Например, "Росагролизинг" требует от лизингополучателей гарантийное обеспечение в виде ликвидного имущества, гарантий субъектов федерации, банковских гарантий, страхования финансовых рисков.

Таблица 6 - Способы обеспечения лизинговых сделок

В России страхование лизинговых операций сводится в основном к имущественному страхованию самого предмета лизинга от пожара, кражи, повреждения водой и иных рисков внезапного и непредвиденного воздействия извне. В ряде случаев к указанному покрытию добавляется страхование ответственности за вред, причиненный имуществу третьих лиц. Что же касается страхования «финансовых рисков» (невозврата имущества, неоплаты или просрочки платежа), то оно почти не развито.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 184; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.195 (0.007 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||