Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виды банковских кредитов и порядок предоставления потребительского кредитаСодержание книги

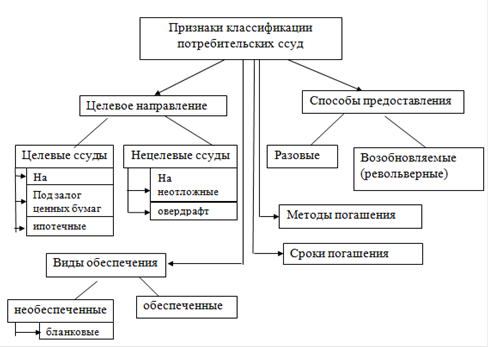

Поиск на нашем сайте В случаи потребительского кредита заемщиком выступает физическое лицо, а кредитором - коммерческий банк или финансово - банковское учреждение с правом кредитной деятельности. Цель заимствования средств - потребление. В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и др. На рисунке 3 представлены признаки классификации потребительских ссуд.

Рисунок 3 - Признаки классификации потребительских ссуд

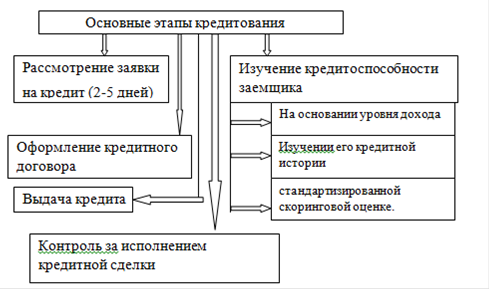

В группу возобновляемых (револьверных) кредитов включаются кредиты по единым активно - пассивным счетам в форме овердрафта. Овердрафт - это допущение дебетового остатка на счете клиента. Во многих странах клиентские овердрафты запрещены законодательно (однако они активно используются в Великобритании). Овердрафт рассматривается как своеобразная ссуда клиенту, которая должна быть погашена в короткие сроки и по процентной ставке, превышающей среднесрочную. По методу погашения различают ссуды, погашаемые без рассрочки платежа, и ссуды с рассрочкой платежа. Кредиты без рассрочки имеют важную особенность: по таким кредитам погашение задолженности по ссуде и процентов осуществляется единовременно. Ссуды с рассрочкой платежа включают: ссуды с равномерным периодическим погашением и с неравномерным периодическим погашением. Для банка выгоднее, чтобы сумма погашалась периодически в течение всего периода действия договора, потому что это освобождает кредитные ресурсы для новых возможностей и ускоряет оборачиваемость кредита. Кредиты с рассрочкой платежа могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком. Косвенный банковский кредит подразумевает наличие посредника в кредитных отношениях банка с клиентом [11, с 285]. На рисунке 4 представлены основные этапы кредитования.

Рисунок 4 - Основные этапы кредитования

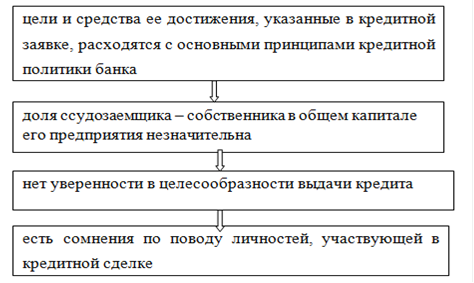

При обращении клиента в Банк за получение кредита уполномоченный сотрудник кредитующего подразделения (кредитный инспектор)разъясняет ему условия и порядок предоставления кредита, выясняет у клиента цель, на которую испрашивается кредит, знакомит с перечнем документов, которые будут необходимы для получения кредита. Рассмотрение заявки заемщика, поступившей в банк, всегда начинается с рассмотрения документов. В них содержатся основные сведения о заемщике и испрашиваемом кредите: размер, вид, цель, срок, возможное обеспечение. В то же время для заемщиков, имеющих постоянные кредитные отношения с банком, перечень предоставляемых для кредитования документов может быть банком сокращен. Проблема оценки кредитоспособности заемщика банка не относится к числу достаточно разработанных. Изучение кредитоспособности заемщика, т. е его способности своевременно и в полном объеме погасить задолженность по ссуде, начинается с изучения риска непогашения кредита, который может возникнуть под воздействием различных факторов. Отсюда, прежде чем принимать решение о выдаче кредита клиенту, банк анализирует его кредитоспособность. Оценка кредитоспособности заемщика по уровню финансового состояния проводится на основе информации о доходах (заработной плате, прибыли от предпринимательской деятельности и т.п.) и корректируется с учетом обязательных платежей и коэффициентов риска банка. Кредитная история представляет собой информацию о кредитно-финансовом прошлом потенциального клиента банка. Скоринговая модель - это определенный числовой алгоритм, позволяющий банку на основе фактических показателей о потенциальном заемщике оценить его возможность вовремя погасить кредит. Как правило, для подсчета скоринговой величины банки используют следующие основные данные о потенциальном кредитополучателе: ) уровень среднемесячного дохода; ) трудовой стаж на последнем месте работы; ) возраст; ) семейное положение; ) число лиц, находящихся на иждивении; ) образование; должностной статус; ) наличие в собственности ликвидной недвижимости. Полученный показатель сравнивается с определенным количественным порогом установленным банком, который является линией безубыточности. Соответственно, на получение кредита может рассчитывать тот клиент, у которого интегральная величина данных выше этого порога. Схему изучения кредитоспособности заемщика каждый банк вырабатывает самостоятельно. Ниже рассмотрена процедура изучения кредитоспособности заемщика. Кредитный инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете; определяет платежеспособность клиента и максимально возможный размер кредита. При проверке сведений кредитный инспектор выясняет с помощью единой базы данных кредитную историю заемщика и размер задолженности по ранее полученным кредитам; направляет запросы в учреждения, предоставляющие ему ранее кредиты. Кредитующие подразделения направляет пакет документов юридической службе и службе безопасности Банка. Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству. Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы заемщика и сведений, указанных в анкете. По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитующее подразделение. При принятии положительного решения кредитный инспектор вносит соответствующую информацию в единую базу данных индивидуальных заемщиков и приступает к оформлению документов. Особое место среди кредитных документов принадлежит кредитному договору, регулирующему весь комплекс взаимоотношений банка с клиентом. Как правовой документ кредитный договор должен соответствовать весьма жестким требованиям по оформлению, структуре, четкости формулировок. Именно поэтому оправдано существование типовых форм кредитных договоров применительно к различным видам кредитов. Основываясь на типовой форме, банки обычно разрабатывают собственные варианты кредитных договоров. Их может быть несколько, причем основное их отличие друг от друга, как правило, сводится, к тому или иному механизму обеспечения погашения кредита. Кредитный инспектор визирует подписанные заемщиком кредитный договор и график погашения кредита и направляет их на подпись руководителю банка или другому уполномоченному лицу. На рисунке 5 рассмотрены причины отказа банка заемщику.

Рисунок 5 - Причины отказа банка

В этом случае заявка подпишется в отдельное дело по заявкам, не получившим одобрения. Ведение банковского бизнеса и деловая этика требуют вежливого отказа, аргументированного отказа [11, с 289]. Выдача кредита в рублях производится. В соответствии с условиями кредитного договора, как наличными деньгами, так и в безналичном порядке путем: ) зачисления на счет заемщика по вкладу до востребования; ) зачисления на счет пластиковой карточки заемщика; ) оплаты счетов торговых и других организаций; ) перечисления на счета гражданам-предпринимателям. Выдача кредита в иностранной валюте производится только в безналичном порядке зачислением на счет по вкладу до востребования или на счет пластиковой карточки заемщика, что должно быть предусмотрено в кредитном договоре. Банк должен следить за финансовым состоянием заемщика и при его ухудшении продать залог, потребовать оплаты долга гарантом и т.д [12,c55-56]. Таким образом, с давних пор кредиты стали частью нашей жизни. Кредитование физических лиц позволяет населению достигнуть желаемых целей. Одним из таких кредитов является потребительский кредит, который в свою очередь включает ипотеку, автокредит и кредит на образование. Кредит основывается на следующих принципах: срочности, возвратности, платности и дифференцированности. Эти принципы позволяют банку, установит рамки возврата кредита и определить кредитоспособность заемщика. Важным моментом в отношениях банка с его заемщиком является договор. Выдача кредита является ответственной процедурой, поэтому банк проводит тщательную проверку заемщика. кредитование физический лицо потребительский

|

||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 290; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.007 с.) |