Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ динамики и структуры выданных кредитов оао «сбербанк России» за 2012-2013 ггСодержание книги

Поиск на нашем сайте

Одно из приоритетных направлений в анализе экономической деятельности ОАО «Сбербанк России» занимает анализ его кредитных операций, а именно анализ динамики и структуры. Анализ динамики и структуры позволяет определить перспективы развития ОАО «Сбербанк России». Анализ динамики (горизонтальный анализ) - это анализ отклонений каждой позиции в отчетном периоде по сравнению с предыдущим, при этом выявляют абсолютное и относительное отклонение. При относительном отклонении чаще всего считают темп прироста. Анализ структуры (вертикальный анализ) - это анализ, показывающий удельный вес (долю) каждой позиции к базе принимаемой за 100%. Базой обозначают сумму этих позиций. Табл.1. Анализ динамики выданных кредитов ОАО «Сбербанк России» за 2012-2013 гг.

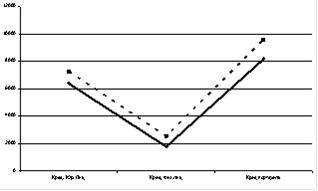

Кредитование корпоративного клиента в 2012 году составляло 6389 млрд.руб., а в 2013 году 7422 млрд.руб., по сравнению с 2012 г. в 2013 г. кредитование корпоративного клиента увеличилось на 1033 млрд.руб. т.е. на 16,16%. Кредитование крупного корпоративного клиента в 2012 году составляло 3715 млрд.руб., а в 2013 году 4399 млрд.руб., по сравнению с 2012 г. в 2013 г. кредитование крупного корпоративного клиента увеличилось на 684 млрд.руб. т.е. на 18,41%. Кредитование среднего бизнеса в 2012 году составляло 1945 млрд.руб., а в 2013 году 2063 млрд.руб., по сравнению с 2012 г. в 2013 г. кредитование среднего бизнеса увеличилось на 118 млрд.руб. т.е. на 6,06%. Кредитование малого бизнеса в 2012 году составляло 462 млрд.руб., а в 2013 году 606 млрд.руб., по сравнению с 2012 г. в 2013 г. кредитование малого бизнеса увеличилось на 144 млрд.руб. т.е. на 31,16%. Кредитование исполнителных органов в 2012 году составляло 267 млрд.руб., а в 2013 году 354 млрд.руб., по сравнению с 2012 г. в 2013 г. кредитование исполнительных органов увеличилось на 87 млрд.руб. т.е. на 32,58%. Кредитование частных клиентов в 2012 году составляло 1777,4 млрд.руб., а в 2013 году 2528,6 млрд.руб., по сравнению с 2012 г. в 2013 г. кредитование частных клиентов увеличилось на 751,2 млрд.руб. т.е. на 1,42%. Доля потребительских кредитов в 2012 году составляло 933 млрд.руб., а в 2013 году 1426,4 млрд.руб., по сравнению с 2012 г. в 2013 доля потребительских кредитов увеличилась на 493,4 млрд.руб. т.е. на 1,52%. Доля жилищных кредитов в 2012 году составляло 762,2 млрд.руб., а в 2013 году 1000,2 млрд.руб., по сравнению с 2012 г. в 2013 доля жилищных кредитов увеличилась на 238 млрд.руб. т.е. на 1,31%. Доля автокредитов в 2012 году составляло 82,2 млрд.руб., а в 2013 году 102,0 млрд.руб., по сравнению с 2012 г. в 2013 доля автокредитов увеличилась на 19,8 млрд.руб. т.е. на 1,24%. Кредитный портфель в 2012 году составлял 8166,4 млрд.руб., а в 2013 году 9950,6 млрд.руб., по сравнению с 2012 г. в 2013 кредитный портфель увеличился на 1784,2 млрд.руб. т.е. на 1,21%. Графически анализ динамики представлен на рис.1.

Рис.1. ___ 2012 год. - -2013 год. Таким образом, можно сделать вывод, что по всем показателям кредитования наблюдается положительная динамика. По сравнению с 2012 годом в 2013 году увеличилось кредитование юридических и физических лиц, а также увеличился кредитный портфель ОАО «Сбербанк России». Так же можно сказать, что анализ кредитоспособности заемщика на постоянной основе позволяет банку оперативно принимать решения и осуществлять действия, направленные на выполнение заемщиком своих обязательств.

Табл.2.Анализ структуры выданных кредитов ОАО «Сбербанк России» за 2012-2013 гг.

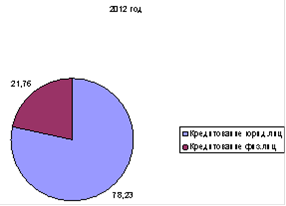

Кредитование корпоративного клиента в 2012 году составляло 78,23%, а в 2013 году 74,58%, по сравнению с 2012 г. в 2013 г. кредитование корпоративного клиента уменьшилось на 3,65% пункта. Кредитование круп. корп. клиента в 2012 году составляло 45,49 %, а в 2013 году 44,2%, по сравнению с 2012 г. в 2013 г. кредитование крупного корпоративного клиента снизилось на 1,29% пункта. Кредитование среднего бизнеса в 2012 году составляло 23,81%, а в 2013 году 20,73%, по сравнению с 2012 г. в 2013 г. кредитование среднего бизнеса уменьшилось на 3,08% пункта. Кредитование малого бизнеса в 2012 году составляло 5,65%, а в 2013 году 6,09%, по сравнению с 2012 г. в 2013 г. кредитование малого бизнеса увеличилось на 0,44% пункта. Кредитование исполнительных органов в 2012 году составляло 3,26%, а в 2013 году 3,55%, по сравнению с 2012 г. в 2013 г. кредитование исполнительных органов увеличилось на 0,29% пункта. Кредитование частных клиентов в 2012 году составляло 21,76%, а в 2013 году 25,41%, по сравнению с 2012 г. в 2013 г. кредитование частных клиентов увеличилось на 3,65% пункта. Доля потребительских кредитов в 2012 году составляло 11,42%, а в 2013 году 14,33, по сравнению с 2012 г. в 2013 доля потребительских кредитов увеличилась на 2,91% пункта. Доля жилищных кредитов в 2012 году составляло 9,3%, а в 2013 году10,05%, по сравнению с 2012 г. в 2013 доля жилищных кредитов увеличилась на 0,75% пункта. Доля автокредитов в 2012 году составляло 1%, а в 2013 году 1,02%, по сравнению с 2012 г. в 2013 доля автокредитов на 0,02% пункта. Графически анализ структуры представлен на рис.2.1 и 2.2.

Рис.2.1.

Кредитование юридических лиц в 2012 году составило 78,23%, а кредитование физических лиц составило 21,76%.

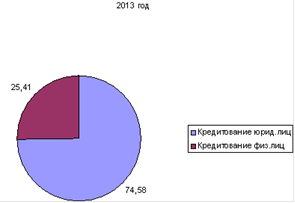

Рис.2.2

Кредитование юридических лиц в 2013 году составило 74,58%, а кредитование физических лиц составило 25,41%. Таким образом, можно сказать, что удельный вес увеличивается, и их доля начинает расти. Подводя итог, необходимо отметить, что применение любых, даже самых изощренных, методов управления не обеспечит полной предсказуемости конечного результата, и они должны быть выработаны реальной практикой деятельности кредитной организации.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 179; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.150 (0.005 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||