Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 1. Статистика декларированияСодержание книги Похожие статьи вашей тематики

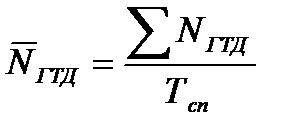

Поиск на нашем сайте Обязательное таможенное декларирование участниками ВЭД товаров, перемещаемых через таможенную границу страны, введено с 1 января 1989 г., то есть в период, когда начался переход экономики России на рыночные отношения. В сфере внешней торговли это нашло отражение в отходе от принципов государственной монополии на внешнюю торговлю и выходе на внешние рынки большого числа участников внешнеэкономических связей. Таможенное декларирование представляет собой заявление уполномоченным лицом (декларантом или таможенным брокером) по установленной форме точных сведений о товарах в соответствии с требованиями избранного таможенного режима или специальной таможенной процедуры. Таможенному декларированию подлежат товары: – перемещаемые через таможенную границу; – таможенный режим которых изменяется (например, таможенный режим временного ввоза изменяется на режим выпуска для внутреннего потребления); – являющиеся отходами, образовавшимися в результате применения таможенных режимов переработки на таможенной территории и переработки для внутреннего потребления; – являющиеся остатками, ввезенных товаров для переработки и не использованных в производственном процессе при применении таможенных режимов переработки на таможенной территории и переработки для внутреннего потребления; – являющиеся отходами, образовавшимися в результате уничтожения иностранных товаров, при применении таможенного режима уничтожения; - незаконно ввезенные на таможенную территорию РФ и приобретенные лицом, осуществляющим предпринимательскую деятельность и не имеющим отношения к незаконному перемещению. ТК РФ предусматривает следующие формы таможенного декларирования: 1) письменную; 2) устную; 3) электронную; 4) конклюдентную. В области ВЭД (в случае перемещения товаров участниками внешнеэкономической деятельности) применяется письменная форма ГТД. Для участников ВЭД альтернативой ГТД может служить: – заявление (например, при заявлении таможенного режима реэкспорта); – транспортный документ (например, в случае перевозки товаров по процедуре международного таможенного транзита); – таможенный документ (в случае временного ввоза товаров). Основными статистическими показателями, характеризующими эффективность работы таможенных органов по декларированию товаров участниками ВЭД, являются: 1. Среднее количество ГТД, оформленных 1 работником таможни за анализируемый период времени, определяемое по формуле (14):

где ∑NГТД – общее количество ГТД, оформленных за анализируемый период таможенным подразделением; Тсп – среднесписочная численность работников этого подразделения за этот период. 2. Среднее время декларирования товаров, определяемое по формуле (15):

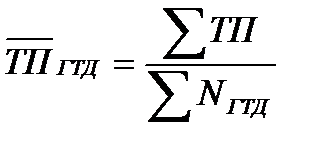

где tчас – продолжительность рабочего времени таможенного подразделения за анализируемый период в часах, определяемая как произведение числа рабочих дней за анализируемый период и среднего количества часов работы за день. 3. Средняя величина таможенных платежей, взимаемых с одной ГТД, определяемая по формуле (16):

где ∑ТП – общая сумма таможенных платежей таможенного подразделения за анализируемый период. Сравнительный анализ и анализ динамики этих показателей по различным таможенным подразделениям (таможенным постам, таможням, таможенным управлениям) позволяет таможенным органам контролировать, оптимизировать и планировать эффективность работы своих подразделений.

|

||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 632; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.026 с.) |

, (14)

, (14) , (15)

, (15) , (16)

, (16)