Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Головні бухгалтерські проводки щодо придбання основних засобів, які потребують монтажу

| № п/п

| Зміст операції

| Кореспонденція рахунків

| | Дебет

| Кредит

| | 1.

| Відображено суму згідно з рахунком постачальника, без ПДВ

|

|

| | 2.

| Відображено суму транспортних витрат на доставку та інших витрат, що пов'язані з придбанням основних засобів, без ПДВ

|

|

| | 3.

| На суми ПДВ, які включено в рахунок постачальником (транспортною організацією)

|

|

| | 4.

| На вартість придбання (оп. 1 + оп. 2) під час передання для монтажу

|

|

| | 5.

| На суму згідно з рахунком підрядника за виконані роботи з монтажу обладнання

| 152 641

|

| | 6.

| На суму фактичних витрат із монтажу виробничого обладнання, якщо роботи виконано господарським способом

|

| 23, 65 66, 20 та ін.

| | 7.

| На суму кредиту, одержаного в банку, для купівлі обладнання, що потребує монтажу

|

|

| | 8.

| На суму нарахованих відсотків за одержаним кредитом

|

|

| | 9.

| Оплачено транспортні витрати та інші витрати, що пов'язані з придбанням (оп, 2)

|

|

| | 10.

| Відображено введення в дію об'єкта основних засобів (сума по дебету рахунка 152: оп. 4 + оп. 5 + оп. 6)

|

|

| | 11.

| Оплачено вартість основних засобів

|

|

|

Головні бухгалтерські проводки щодо придбання основних засобів, які не потребують монтажу

№ №

| Зміст операції

| Кореспонденція рахунків

| | Дебет

| Кредит

| | 1.

| Відображено суму згідно з рахунком постачальника (без ПДВ), а також інші витрати на придбання (без ПДВ)

|

|

| | — на суму ПДВ

|

|

| | 2.

| Одержано цільове фінансування на придбання основних засобів із зовнішніх джерел (бюджет, позабюджетні фонди та ін.)

|

|

| | 3.

| Витрачено грошові кошти на придбання об'єкта основних засобів і для розрахунків із постачальниками

|

|

| | 4.

| Відображено суму цільового фінансування як доходи майбутніх періодів

|

|

| | 5.

| Відображено суму одержаного в банку кредиту на придбання основних засобів

|

|

| | 6.

| Нараховано відсотки за одержаним кредитом

|

|

| | 7.

| Нараховано збір до Пенсійного фонду під час купівлі автомобіля

|

|

| | 8.

| Перераховано збір до Пенсійного фонду

|

|

| | 9.

| Оплачено послуги з транспортування та інші витрати

|

|

| | 10.

| Відображено введення в експлуатацію об'єкта основних засобів

|

|

| | 11.

| Оплачено вартість основних засобів

|

|

|

Бухгалтерські проводки за операціями реалізації основних засобів

| № п/п

| Зміст операції

| Кореспонденція рахунків

| | Дебет

| Кредит

| | 1.

| Відвантажено основні засоби та відображено дохід від реалізації (відображення дебіторської заборгованості)

|

|

| | 2.

| Відображено суму зносу за відванта-женими основними засобами

|

|

| | 3.

| Списано залишкову вартість реалізованих основних засобів

|

|

| | 4.

| Відображено суму витрат, пов'язаних із реалізацією основних засобів

|

| 66, 65

| | 5.

| Відображено суму ПДВ (у разі реалізації виробничих основних засобів)

|

|

| | 6.

| Погашено дебіторську заборгованість за відвантаженими основними засобами

|

|

| | 7.

| Списано одержаний дохід від реалізації основних засобів на фінансовий результат

|

|

| | 8.

| Списано собівартість реалізованих основних засобів на фінансовий результат

|

|

|

Бухгалтерські проводки за безоплатної передачі основних засобів

| №

п/п

| Зміст операції

| Кореспонденція рахунків

| | Дебет

| Кредит

| | 1.

| Відображено нарахований раніше знос безоплатно переданих основних засобів

|

|

| | 2.

| Списано залишкову вартість основних засобів

|

|

| | 3.

| У разі передачі основних засобів виробничого призначення відображено суму ПДВ

|

|

|

Бухгалтерські проводки за ліквідації основних засобів

| № п/п

| Зміст операції

| Кореспонденція рахунків

| | Дебет

| Кредит

| | 1.

| Відображено суму зносу об'єкта, що підлягає ліквідації

|

|

| | 2.

| Списано залишкову вартість ліквідованого об'єкта

|

|

| | 3.

| Відображено суму витрат, понесених підприємством під час ліквідації об'єкта

|

| 661, 65

та ін.

| | 4.

| Відображено вартість отриманих від ліквідації об'єкта товарно-матеріальних цінностей (оприбуткування корисних об'єктів)

|

|

| | 5.

| Відображено суму ПДВ (у разі ліквідації виробничих основних засобів)

|

|

|

Приклад

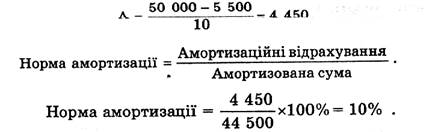

Первісна вартість виробничого устаткування - 50 000 грн. Підприємство приймає рішення про використання цього устаткування протягом 10 років і встановлює ліквідаційну вартість у розмірі 5 500 грн. Воно обирає метод прямолінійного списання при нарахуванні амортизації. Щорічні суми амортизаційних відрахувань, наведені в табл. 3.18, обчислюють у такий спосіб:

| Рік

| Сума амортизаційних відрахувань

| Нагромаджена

амортизація

| Балансова (залишкова) вартість

| | 1.

| 4 450

| 4 450

| 45 550

| | 2.

| 4 450

| 8 900

| 41 100

| | 3.

| 4 450

| 13 350

| 36 650

| | 4.

| 4 450

| 17 800

| 32 200

| | 5.

| 4 450

| 22 250

| 27 750

| | 6.

| 4 450

| 26 700

| 23 300

| | 7.

| 4 450

| 31 150

| 18 850

| | 8.

| 4 450

| 35 600

| 14 400

| | 9.

| 4 450

| 40 050

| 9 950

| | 10.

| 4 450

| 44 500

| 5 500

|

Приклад

Первісна вартість виробничого устаткування — 50000грн.; строк його використання - 10 років; ліквідаційна вартість устакуваншз — 5 500 грн. Результати розрахунків амортизаційних відрахувань за роками за кумулятивним методом наведено в табл.

| Рік

| Розрахунок

| Сума амортизаційних відрахувань

| Нагромаджена

амортизація

| Балансова (залишкова) вартість

| |

|

|

|

| 50 000

| | 1.

| (50000 -5500) х 10/55

| 8 091

| 8 001

| 41 809

| | 2.

| 44 500 х 9/55

| 7 282

| 15 373

| 34 62 7

| | 3.

| 44 500 х 8/55

| 6 473

| 21 845

| 28 155

| | 4.

| 44 500 х 7/55

| 5 664

| 27 509

| 22 491

| | 5.

| 44 500 х 6/55

| 4 855

| 32 364

| 17 63:6

| | 6.

| 44 500 х 5/55

| 4 045

| 36 409

| 13 591

| | 7.

| 44 500 х 4/55

| 3 236

| 39 645

| 10 355

| | 8.

| 44 500 х 3/55

| 2 427

| 42 073

| 7 927

| | 9.

| 44 500 х 2/55

| 1 618

| 43 691

| 6 309

| | 10.

| 44 500 х 1/55

|

| 44 500

| 5 500

|

|