Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

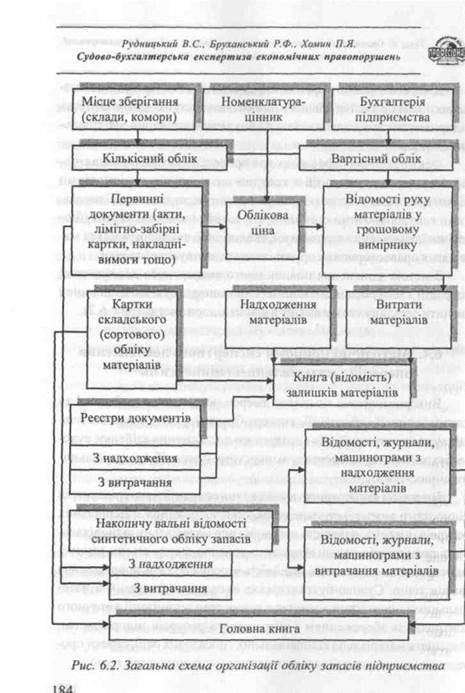

Методичні прийоми експертного дослідження операцій з матеріальними цінностямиСодержание книги

Поиск на нашем сайте

Використовуючи комплекс джерел нормативно-довідкової та фактографічної інформації, експерт-бухгалтер за допомогою певних методичних прийомів експертного дослідження здійснює судово-бухгалтерську експертизу конкретних операцій з матеріальними цінностями. В процесі експертного дослідження операцій з матеріальними цінностями вивчається, передусім, стан збереження матеріальних ресурсів, зокрема, наявність договорів про матеріальну відповідальність працівників, умови зберігання товарно-матеріальних цінностей, справність сигналізації, надійність охорони об'єкта, пошкодження замків тощо. Судово-бухгалтерська експертиза операцій з матеріальними цінностями досліджує також стан організації поточного контролю за збереженням і витрачанням ресурсів підприємства, діяльність матеріально відповідальних і посадових осіб, строки проведення інвентаризації товарно-матеріальних цінностей тощо

Методичні прийоми експертного дослідження операцій з матеріальними цінностями розмежовують в розрізі двох груп: - розрахунково-аналітичні (економічний аналіз, статистичні та аналітичні розрахунки, економіко-математичні методи); - документальні (інформаційне моделювання, нормативно-правове регулювання, експертизи різних видів, камеральні перевірки, дослідження документів). Економічний аналіз в процесі судово-бухгалтерської експертизи операцій з матеріальними цінностями застосовується, як правило, при дослідженні ритмічності поставок сировини, встановленні відхилень від норм витрачання матеріалів, виявленні негативних факторів, що зумовили понаднормативні витрати матеріальних цінностей. Аналітичні та статистичні розрахунки застосовують у процесі судової експертизи операцій з матеріальними цінностями, переважно, для формування аналітичних таблиць і порівняльних відомостей. Економіко-математичні методи використовують для встановлення тісноти взаємозв'язку певних факторів, визначення яких є неможливим за допомогою інших методичних прийомів експертизи. Суть інформаційного моделювання полягає у зборі сукупності нормативно-правової і фактографічної інформації про об’єкт судово-бухгалтерської експертизи, в даному випадку матеріальні цінності. Нормативно-правове регулювання полягає у встановленні відповідності об’єкта судово-бухгалтерської експертизи нормативній документації (Положення (стандарт) бухгалтерського обліку 9 “Запаси”, Порядок визначення розміру збитків від розкрадання, нестач, знищення (псування) матеріальних цінностей тощо). В процесі здійснення СБЕ операцій з матеріальними цінностями виникає необхідність використання висновків товарознавчих експертиз (щодо встановлення якості матеріалів), технологічних експертиз (щодо технології виготовлення продукції) та інших. Камеральні перевірки норм і нормативів застосовуються судово-бухгалтерською експертизою з метою перевірки обгрунтованості їх затвердження, встановлення реальності обсягу та правильності використання при здійсненні операцій з матеріальними ресурсами. Дослідження документів - вивчення достовірності, доцільності та обґрунтованості зафіксованих у них господарських операцій з надходження, внутрішнього переміщення, списання товарно-матеріальних цінностей. Методичні прийоми дослідження документів включають формальну, зустрічну, аналітичну, логічну перевірку документів та їх взаємний контроль. Судово-бухгалтерська експертиза операцій з матеріальними цінностями проводиться на основі поєднання вище наведених методичних прийомів експертного дослідження. Найбільш характерні випадки порушень, зловживань і крадіжок товарно-матеріальних цінностей у виробничій сфері та відповідні варіанти поєднання і взаємодії конкретних методичних прийомів судово-бухгалтерської експертизи. 1. Розкрадання матеріальних цінностей шляхом неповного їх оприбуткування при надходженні від постачальників. Підтвердження або спростування інформації про розкрадання товарно-матеріальних цінностей даним способом передбачає застосування документальних методичних прийомів, зокрема, дослідження документів. Шляхом логічної, формальної та аналітичної перевірки досліджують: - договір постачання матеріальних цінностей; - товарно-транспортні накладні; - акт приймання матеріалів; - комерційний акт; - розрахунково-платіжні документи; - виписки з поточного рахунка в банку; - звіт про рух тари; - регістри аналітичного і синтетичного обліку за рахунком 63 “Розрахунки з постачальниками та підрядниками”; - навантажувально-розвантажувальні документи. За допомогою розрахунково-аналітичних методичних прийомів експертного дослідження формують аналітичні таблиці та порівняльні відомості. При необхідності застосовують зустрічну перевірку документів та взаємний контроль операцій. Додатково необхідно організувати і провести інвентаризацію на складі матеріальних цінностей, отримати письмові пояснення осіб, причетних до факту розкрадання. За ініціативою слідчих органів при наявності відповідних підстав призначається ревізія матеріальних запасів і розрахунків з постачальниками. 2. Розкомплектування окремих інвентарних об’єктів, що знаходяться на складі або в експлуатації. Дії судового експерта щодо під - акт приймання-передачі; - товарно-транспортна накладна (залізнична або водна); - технічна документація на об’єкт; - паспорт технічного засобу (характеризує його комплектність); - інвентарна картка; - рахунок-платіжна вимога; - відомість амортизаційних відрахувань. Доцільно організувати й провести технічну експертизу за участю відповідного спеціаліста, отримати пояснення від осіб, причетних до вчинення цього правопорушення. За допомогою оперативно-пошукових методів відпрацьовується (встановлюється) місцезнаходження частин розкомплектованого об’єкта. 3. Розкрадання матеріальних цінностей шляхом передчасного - актприймання-передачі; - товарно-транспортна накладна; - інвентарна картка; - рахунок-платіжна відомість; - акт ліквідації основних засобів з описанням причин ліквідації; - відомість амортизаційних нарахувань (перевіряється правильність застосування норм амортизаційних нарахувань); - накладна на оприбуткування придатних матеріалів; - накладні на здачу брухту у Вторчормет, Вторресурси; - акт оцінки зношених основних засобів; - заява особи про придбання інвентарного об’єкта; - прибутковий касовий ордер про оплату в касу підприємства вартості придбаного об’єкта; - пояснення осіб, причетних до вчинення правопорушення, у тому числі членів ліквідаційної та оціночної комісії. 4. Розкрадання сировини чи готової продукції шляхом складання фіктивних актів на сортування і сушіння або завищення реальних даних про кількість відходів. Методика проведення судово-бухгалтерської експертизи операцій з матеріальними цінностями при виявленні розкрадань, здійснених вище наведеними способами, полягає в підборі та аналізі документів, які відображають відповідні протиправні господарські операції. Виявлені в процесі арифметичної, логічної та аналітичної перевірки документів і взаємного контролю операцій невідповідності щодо кількості обробленої сировини чи продукції, відображеної в акті на сортування і сушіння й табелі обліку робочого часу, а також протиріччя щодо строків роботи сортувальних та очищувальних машин і дати складання акта на сортування і сушіння сировини чи продукції, свідчать про факт їхнього розкрадання. Для повного підтвердження цієї гіпотези необхідно ознайомитись із сортовими посвідченнями, які містять інформацію про відповідність вимогам стандартів за вологістю і засміченістю. Експертне дослідження даного виду розкрадання матеріальних цінностей передбачає також необхідність проведення інвентаризації з метою встановлення наявної кількості сировини чи продукції, відходів, механічних домішок. 5. Розкрадання товарно-матеріальних цінностей шляхом застосування завищених обсягів природних втрат. Даний вид зловживань з боку матеріально відповідальних осіб здійснюється переважно під час оформлення результатів інвентаризації, коли встановлено нестачі товарно-матеріальних цінностей, а також в результаті неправильно проведених розрахунків обсягу списання природних втрат на підставі завищених норм природного убутку конкретних матеріалів. З метою підтвердження зловживань даного типу експерт-бухгалтер повинен здійснити камеральну перевірку норм природних втрат відповідних товарно-матеріальних цінностей та провести формальну, аналітичну і логічну перевірку облікової документації, зокрема: - інвентаризаційних описів; - порівняльних відомостей; - акта інвентаризації; - товарно-транспортних накладних; - лімітно-забірних карт; - затверджених норм природних втрат; - прибутково-видаткових документів; - звітів матеріально відповідальних осіб. В окремих випадках доцільно використати висновки спеціальних судових експертиз, зокрема, технологічної. При дослідженні обґрунтованості застосування норм природних втрат необхідно враховувати період року, термін придатності і умови зберігання товарно-матеріальних цінностей. Додатково необхідно використати методичні прийоми контрольного зіставлення залишків та відновлення кількісно-сумарного обліку матеріалів. Практика проведення СБЕ операцій з матеріальними цінностями свідчить про складність, багатогранність і значну трудомісткість процедур експертного дослідження.

|

|||

|

|

Последнее изменение этой страницы: 2017-02-09; просмотров: 448; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.150 (0.007 с.) |