Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

На додану вартість до державного бюджету, а також обсягиСодержание книги

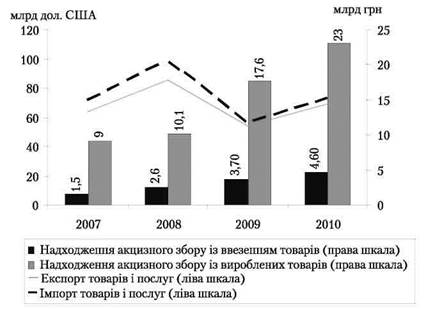

Поиск на нашем сайте Експорту та імпорту товарів і послуг в Україні Джерело: Про виконання державного бюджету України за 2009 рік у розрізі економічної класифікації: звіт Міністерства фінансів України [Електронний ресурс]. – Режим доступу: http://www.minfin.gov.ua %2 21 Нікітішин, А. О. Адміністрування податків в умовах фінансово-економічної кризи / А. О. Нікітішин // Фінанси України. – 2010. – № 1. – С. 38–45.Ffile%2Flink%2F244339%2Ffile%2FZvit.pdf&ei=mv4ZTt3cGobssga_h JjZDw&usg=AFQjCNGyEEXkfP4mHH67FYIhjL09StTNdw; Про виконання державного бюджету України за 2010 рік: дані звіту Міністерства фінансів України [Електронний ресурс]. – Режим доступу: http://vkurse.ua/ua/economics/postupleniya-nds-vyrosli-na-21-5.html; Аналіз виконання державного бюджету за 2010 рік: бюджетний моніторинг [Електронний ресурс]. – Режим доступу: http://www.ibser.org. ua/UserFiles/File/Budget-Monitor/KV_IV_2010_Monitoring_ukr(1). pdf; Аналіз виконання державного бюджету за 2009 рік: бюджетний моніторинг [Електронний ресурс]. – Режим доступу: http://www.ibser. org.ua/UserFiles/File/Monitоr%20Quarter%202009/KV_IV_2009_ Monitoring_ukr.pdf; Аналіз виконання державного бюджету за 2008 рік: бюджетний моніторинг [Електронний ресурс]. – Режим доступу: http://www.ibser.org.ua/UserFiles/File/Monitor%20Quarter-2008/ KV_IV_2008_Monitoring_ukr.pdf. Примітка: для рис. 2.7, 2.8 відповідно ті самі джерела, що і для рис. 2.6. Упродовж 2007–2010 рр. надходження ПДВ до державного бюджету України із ввезених товарів зросли на 76,1 %, а державні зобов’язання за обсягами відшкодування ПДВ підприємствам – майже у 2,2 разу, при цьому імпорт товарів і послуг збільшився лише на 1,3 %, а експорт – лише на 8,2 %. Аналогічні співвідношення спостерігалися і з виробленими в Україні товарами. Якщо надходження до державного бюджету сум ПДВ із вироблених товарів збільшилися на 66,1 %, то обсяги їх відшкодування зросли на 69,1 %. Невідповідність темпів зростання експорту та відшкодування ПДВ призвела до накопичення боргу перед платниками ПДВ з його бюджетного відшкодування. Серед причин збільшення заборгованості з відшкодування ПДВ можна назвати (недостатність, особливо в умовах кризи) бюджетних ресурсів, необхідних для відшкодування, великі терміни перевірок ланцюга постачання товарів, значну кількість незаконних заявок на відшкодування тощо. У серпні 2010 року урядом країни було здійснено врахування на зменшення доходної частини бюджету суми заборгованості з відшкодування ПДВ, оформлених облігаціями внутрішньої державної позики, що склала 16,4 млрд грн. Окрім того, додатково відшкодовано 24,3 млрд грн. У результаті на кінець 2010 р. обсяг простроченої заборгованості з відшкодування ПДВ скоротився до 0,9 млрд грн. Утім, це не вирішує всіх проблем у сфері відшкодування ПДВ в Україні, оскільки держава не має дієвого механізму попередження незаконного повернення цього податку. Саме застосування незаконних схем відшкодування ПДВ при здійсненні експорт- них операцій породжує проблему виведення капіталу з економіки країни. Механізм регулювання зовнішньоторговельних операцій акцизним збором в Україні передбачає обкладання ним окремих груп підакцизних товарів на основі використання спеціально визначених для них ставок. Акцизи посідають четверте місце у структурі доходів державного бюджету, поступаючись ПДВ, податку на прибуток підприємств та податку з доходів фізичних осіб. Так, протягом 2007–2010 рр. надходження акцизного збору із ввезених в Україну товарів зросло понад утричі з 1,5 млрд грн до 4,6 млрд грн, а з товарів, вироблених усередині країни, – в 2,6 разу із 9 млрд грн до 23 млрд грн (рис. 2.7). Як можна бачити на рис. 2.7, рівень надходження акцизів до держбюджету під час кризи не зменшувався, а навіть зростав, що свідчить про зростання дієвості державного регулювання при застосуванні цього податку. Розміри ставок акцизного мита, що діяли у 2010 р., представлені у табл. 3 Дод. 1.

Рис. 2.7. Обсяги надходжень до державного бюджету України акцизного збору та обсяги експортно-імпортної діяльності

Після вступу України у СОТ в оподаткуванні імпорту здійснюються лібералізаційні заходи: вже не є об’єктом оподаткування повернення майна, переданого до оперативної оренди нерезиденту, демонстраційні товари для виставок, ярмарок, конференцій; упаковки, піддони та інші товари, що ввозяться у зв’язку з комерційною операцією, ввезення яких не є комерційною операцією. Водночас відповідно до нового Податкового кодексу передбачено низку звільнень від акцизного оподаткування, зокрема операцій у сфері зовнішньоекономічної діяльності. Загальний обсяг надходжень до державного бюджету від податків на міжнародну торгівлю та зовнішні операції скоротився протягом 2007– 2009 рр. на 9 %, причому надходження від ввізного мита зменшилися на 10,6 %, із 9,6 млрд грн до 8,6 млрд грн (рис. 2.8).

^^ Ввізне мито (права шкала) ^Н Вивізне мито (права шкала) Експорт товарів і послуг (ліва шкала) — Імпорт товарів і послуг (ліва шкала) Рис. 2.8. Обсяги надходжень до державного бюджету України від податків на міжнародну торгівлю й зовнішні операції та обсяги експортно-імпортної діяльності За даними аналітичної довідки про захист внутрішнього ринку та забезпечення конкурентоспроможності вітчизняного товаровиробника Національної тристоронньої соціально-економічної ради22, після вступу України до СОТ середньоарифметична ставка ввізного мита (2008 р.) за Митним тарифом зменшилася з 5,09 % до 4,96 %. Рівень середньоарифметичної ставки ввізного мита на продовольчі товари знизився із 13,79 % до 9,16 %, зокрема на такі групи товарів, як: • м’ясо та харчові нутрощі – з 21,5 % до 12,3 %; • молоко та молочні продукти – з 24,9 % до 10,01 %; • продукція борошномельно-круп’яної промисловості – з 23,4 % до 10,3 %; • готові харчові продукти з м’яса, риби або ракоподібних – з 17,3 % до 8,9 %. В інших продовольчих групах зміна ставок відбулася тільки за окремими товарними підкатегоріями УКТЗЕД, що є незначними. Зменшення рівня середньоарифметичної ставки ввізного мита на промислові товари відбулося за 8 товарними групами УКТЗЕД. Зокрема, на такі види товарів, як: • папір, картон – з 2,8 % до 0 %; • мідь та вироби з неї – з 2,5 % до 0,01 %; • автомобілі, тягачі, велосипеди та інші наземні засоби – з 10,5 % до 6,3 %; • меблі – з 9,6 % до 3,9 %. У результаті приведення ставок імпортного мита на товари відповідно до рівня, визначеного графіком тарифних зобов’язань України перед СОТ на 2009 р., порівняно з 2008 р. середньоарифметична ставка ввізного мита за Митним тарифом зменшилася з 5,45 % до 5,43 %, у тому числі на продовольчі товари – з 9,16 % до 9,15 %, на промислові товари – з 4,22 % до 4,18 %. З 1 січня 2010 р. відповідно до графіка трансформації ставок ввізного мита пільгові ставки ввізного мита було зменшено на понад 250 товарних позицій. Середньоарифметична ставка ввізного мита за Митним тарифом зменшилася з 5,43 % до 5,42 %, у тому числі на продовольчі товари – з 9,15 % до 9,14 %, на промислові товари – з 4,18 % до 4,16 %. У 2011 році пільгові ставки ввізного мита зменшуються на нижче-наведені товари23: 22[Електронний ресурс]. – Режим доступу: http://www.ntser.gov.ua/assets/files/ Plenar/Do%20p.%202%20-%20analit.dovidka.doc 23 Про ставки мита у 2011 році: лист Державної митної служби України від 30.12.2010 р. № 11/3-10.14/17401-ЕП [Електронний ресурс]. – Режим доступу: http://www.balance.ua/download/blanks/06.01_31.doc • на алкогольні вироби до 0 %; • на транспортні засоби у середньому до 7 % • морськi човни у середньому до 8,5 %. Загалом на 2011–2013 рр. ставки ввізного мита будуть зменшені лише за окремими товарними підкатегоріями УКТЗЕД, що майже не призведе до зменшення рівня середньоарифметичної ставки мита у підсумку за всією товарною номенклатурою. До 1 січня 2015 р. встановлено пільги зі сплати ввізного мита при ввезенні на митну територію України товарів резидентами-суб’єктами космічної діяльності. До 1 січня 2019 р. від сплати мита звільнені техніка, обладнання, устаткування, що використовуються для реконструкції наявних і будівництва нових підприємств із виробництва біопалива і для виготовлення та реконструкції технічних і транспортних засобів з метою споживання біопалива, а також технічні та транспортні засоби, у тому числі сільськогосподарські машини, що працюють на біопаливі. На даний час у Митному тарифі України нараховується 2615 товарних підкатегорій (23,6 % від загальної кількості десятизначних товарних кодів тарифу), на які встановлені менші ставки ввізного мита, ніж відповідні зв’язані рівні, визначені додатком 1 до Протоколу про вступ України до СОТ. Відповідно до Митного тарифу України менші ставки порівняно з рівнями, визначеними домовленостями України перед СОТ, встановлені на: хімічні продукти, миючі засоби, добрива, фототовари; машини та побутову техніку; пластикові та гумові вироби; сіль, руди, шлаки, нафтопродукти; живі тварини, м’ясо, рибу та молоко; овочі, каву, чай, зернові, борошно; автотранспорт та інші засоби; текстиль та вироби з нього; метали та вироби з них. З метою захисту національного товаровиробника в Україні встановлений механізм підвищення ставок ввізного мита на товари до рівня міжнародних зобов’язань. Так, згідно зі ст. 2 Закону України «Про Митний тариф України» встановлення нових та зміна діючих ставок увізного мита здійснюється Верховною Радою України у спосіб прийняття законів, з урахуванням висновків Кабінету Міністрів України. Водночас згідно з Митним тарифом України ставки ввізного мита для 76,4 % товарів дорівнюють рівням, визначеним Протоколом про вступ України до Світової організації торгівлі, ратифікованим Законом України від 10 квітня 2008 р. № 250-VI. Таким чином, підвищення ставок ввізного мита на ці та інші аналогічні товарні групи призведе до порушення міжнародних тарифних зобов’язань України та може спричинити низку негативних наслідків: • застосування санкцій обмежувального характеру щодо України; • застосування щодо України компенсаторних механізмів, наприклад, зниження рівня мит на інші товари, що становили б інтерес для певних країн-членів СОТ; • проведення консультацій із зацікавленими країнами та, в разі недо-сягнення компромісу, – початок процедури врегулювання суперечок. Частка надходжень від вивізного мита у структурі надходжень податків на міжнародну торгівлю до державного бюджету у 2009 р. порівняно з 2008 р. збільшилася від 1,6 % до 5,5 %, а у 2010 р. знову скоротилася до 3,3 %. Причиною цього стало поступове – відповідно до взятих зобов’язань Україною під час приєднання до СОТ – скорочення ставок вивізного мита. У цілому з 2007–2010 рр. обсяги надходжень до держбюджету від сплати вивізного мита зросли на 3,6 % відповідно із 290 млн грн до 300 млн грн. У 2011 р. ставки вивізного мита на деякі види товарів скорочено (дод. 1, табл. 4). На даний час Україна доволі стримано користується захисними механізмами, дозволеними у СОТ. Так, станом на 30 червня 2010 р. в Україні здійснювалося 24 антидемпінгових та 2 захисних заходи, жодного разу не проводилися антисубсидійні розслідування та не застосовувалися компенсаційні заходи:

|

||

|

|

Последнее изменение этой страницы: 2017-02-09; просмотров: 216; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.006 с.) |

млрд дол. США 120

млрд дол. США 120