Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел 5. Прогнозирование бухгалтерской отчетности.Содержание книги

Поиск на нашем сайте Бухгалтерская отчетность 2010 года.

Бухгалтерская отчетность 2011 года.

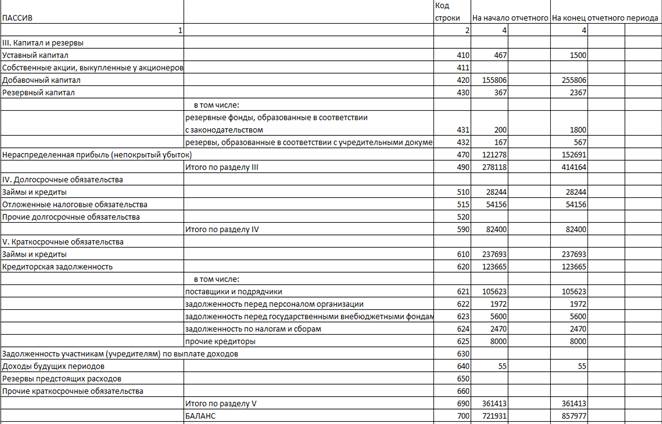

Бухгалтерская отчетность 2012 года.

Раздел 6. Анализ ликвидности баланса.

Группировка активов и пассивов баланса для проведения анализа ликвидности на конец 2010 г.

А1 < П1 А2 < П2 А3 > П3 A4<=П4 Организация характеризуется перспективной ликвидностью. Она финансово неустойчива, наличие недостаточного количества оборотных средств. Группировка активов и пассивов баланса для проведения анализа ликвидности на конец 2011 г.

А1 < П1 А2 > П2 А3 > П3 A4<=П4 Организация характеризуется перспективной ликвидностью. Она финансово неустойчива, наличие недостаточного количества оборотных средств. Группировка активов и пассивов баланса для проведения анализа ликвидности на конец 2012 г.

А1 > П1 А2 > П2 А3 > П3 A4<=П4 Баланс абсолютно ликвиден. Организация финансово устойчива, характеризуется наличием собственных средств. Расчет коэффициентов ликвидности 2010г. 1. Коэффициент быстрой ликвидности, или коэффициент «критической оценки»: К = (А1 + А2) / (П1 + П2) На конец отчётного периода: К=0,85 2. Коэффициент абсолютной ликвидности: К = А1 / (П1 + П2) На конец отчётного периода: К=0,23 3. Общий показатель ликвидности баланса предприятия: К = (А1 + 0,5*А2 + 0,3*А3) / (П1 + 0,5*П2 + 0,3*П3) На конец отчётного периода: К=1,2. Расчет коэффициентов финансовой автономии, финансовой зависимости, финансового риска и маневренности собственного капитала: 2010 г:

2011 г:

2012 г:

В течение выбранного периода коэффициент финансовой автономии предприятия увеличивается, а показатель зависимости предприятия от внешних инвесторов и кредиторов уменьшается. Такая динамика показателей финансовой автономии и финансовой зависимости является положительной тенденцией. Данное предприятие отличается достаточным уровнем маневренности собственного капитала. Положительным моментом является увеличение значения данного коэффициента в динамике. Для характеристики источников формирования материальных оборотных средств (запасов) используется несколько показателей, которые и характеризуют виды источников.

Расчёт трехкомпонентного показателя типа финансовой устойчивости предприятия: 2010: {0, 1, 1}. Нормальное финансовое положение. 2011: {0, 1, 1}. Нормальное финансовое положение. 2012: {1, 1, 1}. Абсолютная финансовая устойчивость. В течение 3 лет данное предприятие от нормального финансового положения перешло к абсолютной финансовой устойчивости.

|

||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 225; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.86 (0.008 с.) |