Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели ликвидности и платежеспособности предприятияСодержание книги

Поиск на нашем сайте Ликвидность предприятия ─ это способность предприятия быстро мобилизовать имеющиеся средства для оплаты в соответствующие сроки своих обязательств и непредвиденных долгов. Ликвидность баланса ─ это возможность покрыть за счет имеющихся оборотных средств все обязательства предприятия в установленные сроки. Ликвидность активов ─ это скорость превращения различных видов активов в денежную форму. Это способность актива служить средством платежа по обязательствам предприятия. Платежеспособность является частным случаем ликвидности. Она характеризует способность предприятия за счет имеющихся оборотных средств оплатить свои срочные текущие обязательства в установленные сроки. Этапы анализа: 1. Составление баланса платежеспособности (табл. 5). 2. Сопоставление разных групп активов и пассивов между собой. 3. Расчет показателей платежеспособности. 4. Выводы о платежеспособности. Таблица 5 Баланс платежеспособности

Анализ платежеспособности Анализ платежеспособности проводится на основе классификации активов по степени ликвидности и пассивов по степени срочности погашения обязательств по четырем группам: – А1: наиболее ликвидные (легкореализуемые) активы ─ денежные средства; – А2: быстрореализуемые активы ─ краткосрочная дебиторская задолженность; – А3: низколиквидные (медленно реализуемые) активы ─ запасы, долгосрочные финансовые вложения, НДС; – А4: труднореализуемые активы ─ внеоборотные активы за мину-сом долгосрочных финансовых вложений и долгосрочная дебиторская задолженность. – П1: наиболее срочные обязательства ─ вся кредиторская задолженность и непогашенные в срок ссуды; – П2: краткосрочные пассивы ─ краткосрочные кредиты и займы за минусом просроченных ссуд; – П3: долгосрочные обязательства ─ долгосрочная задолженность; – П4: постоянные пассивы ─ капитал собственный. Предприятие считается платежеспособным, если соблюдаются следующие неравенства: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≥ П4. Анализ ликвидности 1. Коэффициент общей ликвидности. Определяется как отношение оборотных активов (2-й раздел баланса) к сумме долгосрочных и краткосрочных заемных средств. Показатель должен быть ≥ 1. 2. Коэффициент текущей ликвидности. Определяется путем деления оборотных активов на краткосрочные заемные средства. Показатель должен быть ≥ 2 (экспертная оценка = 3,4). 3. Коэффициент критической ликвидности. Рассчитывается как отношение суммы краткосрочной дебиторской задолженности и денежных средств к краткосрочным заемным средствам. Показатель должен быть ≥ 1. Минимальное (критическое) его значение 0,8. Данный показатель отражает сущность платежеспособности и является основным в системе показателей платежеспособности предприятия. 4. Коэффициент абсолютной ликвидности. Рассчитывается как отношение денежных средств предприятия к краткосрочным заемным средствам. Показатель должен быть ≥ 0,2 (экспертная оценка = 0,5). Дальнейший анализ основан на более детальном изучении возможностей погашения обязательств, увеличения деловой активности и доходности предприятия, а также эффективной и рациональной структу-ры капитала. Все показатели анализа финансового состояния предприятия должны рассматриваться во взаимосвязи. Так, например, существует прямая зависимость между показателями рентабельности, деловой активности и рентабельности продаж, а также между показателями рентабельности, деловой активности, рентабельности продаж и финансовой структуры. Эта зависимость проявляется через формулы Дюпона.

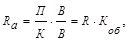

где Ra ─ рентабельность активов; П ─ прибыль; К ─ капитал; В ─ выручка от продаж; Коб ─ коэффициент оборачиваемости; R ─ рентабельность продаж.

где Ксоб ─ капитал собственный; Кавт ─ коэффициент автономии; Коб.соб. ─ коэффициент оборачиваемости собственного капитала. Формула Дюпона также показывает зависимость между рентабельностью собственного капитала, коэффициентом оборачиваемости, рентабельностью продаж и показателем, обратным коэффициенту автономии (коэффициентом финансовой зависимости).

где Rс─ рентабельность собственного капитала; Кфз ─ коэффициент финансовой зависимости. Взаимосвязь оборачиваемости

|

||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 175; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.111 (0.005 с.) |