Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет затрат в себестоимости единицы продукцииСодержание книги

Поиск на нашем сайте Сложность возникает при расчете этих затрат в себестоимости единицы продукции. · Если фирма монономенклатурная, т.е. выпускает одно изделие, то расчет не вызывает никаких затруднений: общая сумма затрат (Соцр + Созр + Св пр) делится на количество изделий. · Если продукция фирмы разная, отличающаяся как материалоемкостью, так и трудоемкостью, то доля накладных затрат в стоимости различных единиц продукции должна быть разной.

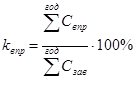

Для определения доли накладных расходов используются 2 метода: 1) метод машино-часокоэффициентов (метод сметных ставок); 2) бухгалтерский метод (метод накладных расходов). 1) Метод машино-часокоэффициентов Этот метод используется реже, чем второй. В основном, в тех случаях, если Соб считается прямым способом, т.е. входят в состав прямых затрат. В этом случае Соцр и Созр в себестоимости единицы продукции определяются пропорционально сумме основной з/п основных рабочих (Loop) и сумме затрат, связанных с эксплуатацией оборудования (Соб).

· kоцр − коэффициент общецеховых расходов.

Значение kоцр рассчитывается по данным отчетного (прошедшего) года и используется как единый показатель при планировании себестоимости единицы продукции на следующий год и расчете фактического значения себестоимости единицы продукции. · Аналогичным образом рассчитываются и Созр в себестоимости единицы продукции.

kозр − коэффициент общезаводских расходов.

· Свпр включается в себестоимости единицы продукции пропорционально заводской себестоимости этой единицы продукции:

kвпр − коэффициент внепроизводственных расходов.

Числовые значения kоцр, kозр, kвпр индивидуальны для каждого предприятия и могут колебаться в диапазоне от 100 до 800%, т.е. на каждый рубль (Loop + Cоб) в себестоимости единицы продукции может приходиться 8-10 рублей (Соцр и Созр). kвпр колеблется в диапазоне на порядок меньше, чем kоцр и kозр. Способ машино-часокоэффициентов используется для производства, в котором используются машины, большом производстве.

2) Бухгалтерский метод Это наиболее распространенный метод. В тех видах деятельности, где затраты, связанные с работой оборудования (Соб) невелики, т.е. где преобладает ручной труд, в совокупности калькуляционных статей Соб не выделяется в самостоятельную статью, а учитывается в составе цеховых расходов как общая сумма по фирме в целом, т.е. Сцр = Соб + Соцр =>

· Сцр являются накладными затратами и рассчитываются в себестоимости единицы продукции при помощи коэффициента цеховых расходов kцр.

· При использовании бухгалтерского метода несколько видоизменяется и расчет kозр (k*озр):

=> Созр в себестоимости единицы продукции рассчитывается:

· Расчет Свпр осуществляется так же, как и по первому методу:

При использовании обоих методов расчета накладных затрат себестоимости единицы продукции важно отметить, что значения всех коэффициентов рассчитываются по предприятию в целом, а не по каждому виду изделия; по фактическим данным за прошлый период о годовых суммах Сцр или Соцр, Созр, Свпр расходов.

Рассчитанные таким способом коэффициенты используются для расчета плановой и фактической себестоимости единицы продукции на данный период. Таким образом, значения коэффициентов пересчитываются ежегодно, а учет Сцр, Соцр, Созр, Свпр ведется по предприятию в целом на основе стандартов БУ.

|

||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 193; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.150 (0.006 с.) |

[руб./ед. прод.]

[руб./ед. прод.]

[руб./ед. прод.]

[руб./ед. прод.]

[руб./ед. прод.]

[руб./ед. прод.]

[руб./ед. прод.]

[руб./ед. прод.]

[руб./ед. прод.]

[руб./ед. прод.] [руб./ед. прод.]

[руб./ед. прод.]