Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определить: коэффициент абсолютной ликвидности и общий показатель ликвидности.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Решение: Условия ликвидности баланса • А1>П1, На нач.года 2000>1800; (На конец года рассчитайте по аналогии) • А2 > П2, 3500 >3000; • A3 > ПЗ, 1200 >1100; • А4 < П4. 4000<4800 Коэффициент абсолютной ликвидности = = Наиболее ликвидные активы / (Наиболее срочные обязательства + + Краткосрочные пассивы); Коэффициент абсолютной ликвидности нач.года = 2000 / (1800 + 3000) = 0,42 (На конец года по аналогии) а1*A1 + а2*А2 + аз*А3 Общий показатель ликвидности = a1*П1 + а2*П2 + а3*П3 где а1 = 1; а2 =0,5; аз=0,3

Общий показатель ликвидности н.г.=(1* 2000+0,5 * 3500 + 0,3*1200)/(1*1800 +0,5 *3000 + 0,3 *1100) =1,13. (На конец года по аналогии). Вывод: На начало и конец года баланс предприятия считается абсолютно ликвидным. т.к. выполняются условия ликвидности баланса. Коэффициент абсолютной ликвидности уменьшился на 0,02 (0,4-0,42), следовательно снижается доля краткосрочных обязательств, которые могут быть погашены на дату составления баланса или другую конкретную дату. Общий показатель ликвидности снизился на 0,08 (1,05 – 1,13), следовательно, снижается ликвидность баланса.

Задача 5.Дать характеристику имущества предприятия по данным таблицы:

Решение: Внеоборотные активы в % к имуществу =1350 / 5400*100 = 25% Оборотные активы в % к имуществу =4050/5400 *100 = 75% Материальные оборотные средства в % к оборотным средствам =972/4050*100=24% Денежные средства и краткосрочные финансовые вложения в % к оборотным средствам =1200/4050*100=29,6% Темп роста оборотных активов = 4340 / 4050 * 100 = 107,2%; Темп роста внеоборотных активов=1860/1350*100=137,8% ВЫВОД: общая величина имущества увеличилась на 800 т.р., в том числе: внеоборотные активы увеличились на 510 т.р., их удельный вес вырос на 5%, оборотные активы выросли на 290т.р. их удельный вес снизился на 5 %, из них материальные оборотные средства растут на 547 т.р., их удельный вес растет на 11%, но так как перевыполнение план по выпуску продукции составило 1 %, то предприятие работает удовлетворительно, прирост денежных средств составил 470 т.р., что меньше прироста кредиторской задолженности на 170 т.р. (640 – 470), следовательно ухудшается платежеспособность предприятия.

Задача 6.Сделать анализ источников формирования имущества предприятия по данным баланса:

Решение: Сделаем расчет показателей по данным таблицы на начало года: 1.Источники собственных средств в % к общей величине источников = =Источники собственных средств: Всего источников * 100% Источники собственных средств в % к общей величине источников = =17172 / 31800*100% = 54% 2.Источники заемных средств в % к общей величине источников = =Источники заемных средств: Всего источников * 100% Источники заемных средств в % к общей величине источников = =14628 / 31800 *100= =46% Долгосрочные заемные средства в % к заемным средствам = =Долгосрочные заемные средства: Источники заемных средств * 100% Долгосрочные заемные средства в % к заемным средствам = =1755 / 14628*100=12% Краткосрочные заемные средства в % к заемным средствам = =Краткосрочные заемные средства: Источники заемных средств * 100% Краткосрочные заемные средства в % к заемным средствам = =5266 / 14628*100 = 36% Кредиторская задолженность в % к заемным средствам = =Кредиторская задолженность: Источники заемных средств * 100% Кредиторская задолженность в % к заемным средствам = =7607 / 14268*100 = 52% (На конец года показатели определяются по аналогии). Коэффициент независимости = =Источники собственных средств: Всего источников Коэф. независимости нач.года = 17172 / 31800 = 0,54; Коэф. независимости кон.года = 19494 / 34200 = 0,57; откл= 0,57-0,54 = +0,03 Коэффициент стабильности = =(Источники собственных средств + Долгосрочные пассивы): Всего источников Коэф.стабильности нач.года. = (17172+1755) / 31800 = 0,6; Коэф.стабильности кон.года = (19494+2059) / 34200 = 0,63 откл= 0,63-0,6 = +0,03 Коэффициент финансирования = = Источники собственных средств: Источники заемных средств Коэф.финансирования нач.года = 17172 / 14628 = 1,17; Коэф.финансирования кон.года = 19494 / 14706 = 1,33 откл=1,33-1,17 = +0,16 ВЫВОД: за год общая величина источников увеличилась на 2400т.р., в том числе собственные средства на 2322 т.р., их удельный вес вырос на 3%; заемные средства выросли на 78 т.р., их удельный вес снизился на 3 %, в том числе: долгосрочные кредиты выросли на 304 т.р., их удельный вес вырос на 2 %, краткосрочные кредиты выросли на 175 т.р., удельный вес вырос на 1%, кредиторская задолженность снизилась на 401 т.р., ее удельный вес снизился на 3%. Коэффициент независимости увеличился на 0,03, следовательно растет доля средств, вложенная собственником в имущество предприятия; Коэффициент стабильности вырос на 0,03, следовательно, растет доля средств, которые предприятие может использовать в своей деятельности длительное время. Коэффициент финансирования растет на 0,16, следовательно, растет доля собственных средств, которые предприятие направляет на финансирование предприятия.

Задача 7. По данным аналитической таблицы определить тип финансовой ситуации:

Решение: · наличие собственных оборотных средств, равное разнице величины источников собственных средств и величины внеоборотных активов:

где на начало периода: на конец периода: изменение за период: · наличие собственных и долгосрочных заемных источников формирования запасов и затрат, получаемое из предыдущего показателя увеличением на сумму долгосрочных кредитов и заемных средств:

где на конец периода: изменение за период: · общая величина основных источников формирования запасов и затрат, равная сумме предыдущего показателя и величины краткосрочных кредитов и заемных средств:

где на конец периода: изменение за период: на начало периода: на конец периода: ВЫВОД: На протяжении рассматриваемого периода предприятие находится на грани банкротства, о чем свидетельствует его кризисное финансовое состояние. Недостаток собственных оборотных средств, собственных и долгосрочных заемных источников формирования запасов и затрат, общей величины основных источников формирования запасов и затрат сказались на общем финансовом положении предприятия. В начале рассматриваемого периода наблюдается недостаток собственных оборотных средств (-335450), собственных и долгосрочных заемных источников формирования запасов и затрат (-335450), недостаток общей величины основных источников для формирования запасов и затрат (-335450). Отсюда мы видим, что предприятие находится в кризисном финансовом состоянии, и имеет место следующий показатель: В конце рассматриваемого периода также наблюдается недостаток собственных оборотных средств (-274447), собственных и долгосрочных заемных источников формирования запасов и затрат (-274447) и общей величины основных источников для формирования запасов и затрат (-274447), т.е. имеет место следующий показатель: Поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности и просроченных ссуд, то предприятие находится на грани банкротства. В данной ситуации устойчивость может быть восстановлена наряду с оптимизацией структуры пассивов, так и путем обоснованного снижения уровня запасов и затрат.

Задача 8. Определить наличие собственных оборотных средств (СОС) и рассчитать влияние факторов на их величину методом цепной подстановки: т.р.

Решение: Наличие собственных оборотных средств= Источники собственных средств +Долгосрочные обязательства -Внеоборотные активы Наличие собственных оборотных средств на начало года =210+50-190=70т.р. Наличие собственных оборотных средств на конец года =280+75-206=149т.р. Отклонение = 149 – 70 = +79 т.р. За год наличие собственных оборотных средств увеличилось на 79 т.р., определю влияние факторов на их величину:

ВЫВОД: на изменение наличия собственных оборотных средств оказали влияние факторы: 1.из-за увеличения источников собственных средств на 70 т.р., наличие СОС растет на эту же сумму 2.из-за увеличения долгосрочных кредитов и займов на 25 т.р., наличие СОС растет на эту же сумму 3.из-за увеличения внеоборотных активов на 16 т.р., наличие СОС снижается на эту же сумму.

Задача 9. Сделать анализ структуры баланса организации по данным таблицы:

Сделайте вывод. Решение: Наличие собственных оборотных средств = Капитал и резервы- Внеоборотные активы Наличие собственных оборотных средств нач.года=71720-61000=10720 т.р. Коэффициент текущей ликвидности = Текущие активы / Краткосрочная задолженность Коэффициент текущей ликвидности нач.года = 22865 / 12190 = 1,878 Коэффициент обеспеченности оборотных средств собственными источниками = Наличие собственных оборотных средств / Текущие активы Коэффициент обеспеченности оборотных средств собственными источниками нач.года = 10720 / 22865 = 0,469 (на конец года по аналогии). Коэффициент восстановления (утраты) платёжеспособности КВП (КУП) = К тек к.г.+ У /12 * (К тек к.г. - К тек, н.г.) где У – период восстановление платежеспособности;при восстановление платежеспособности У = 6 месяцев; а при утрате У = 3 месяца. Коэффициент текущей ликвидности на конец года 1,743, что меньше 2, следовательно, организация является неплатежеспособной, поэтому определяем коэффициент восстановления платежеспособности. КВП= 1,743+ 6/12* (1,743-1.876) = 0,838 ВЫВОД: К оэффициент восстановления платежеспособности составил 0,838, что меньше 1, следовательно у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

Задача 10. Сделать анализ рентабельности. Рассчитайте влияние факторов на рентабельность капитала способом абсолютных разниц по данным таблицы:

Сделайте вывод. Решение: Рентабельность капитала = Прибыль от продаж / Среднегодовая стоимость капитала *100% Рентабельность капитала предш. период =500/4000*100=12,5% Рентабельность продукции = Прибыль от продаж / Выручка от реализации продукции * 100% Рентабельность продукции предш. период = 500/5000*100=10% Коэффициент оборачиваемости капитала = Выручка от реализации продукции / Среднегодовая стоимость капитала Коэффициент оборачиваемости капитала базисный = 5000/4000=1,25 (оборота) (Показатели за отчетный период рассчитываются по аналогии) Темп роста = Отчётный период / Предшествующий период * 100%. Темп роста прибыли от продаж = 720 / 500 * 100% = 144%. Темп роста выручки = 6000 / 5000 * 100% = 120% и т.д. Рассчитаем влияние факторов на рентабельность капитала способом абсолютных разниц: 1. влияние изменения рентабельности продукции = ((12 - 10) * 1,25) = +2,5%; 2.влияния изменения коэффициента оборачиваемости = ((1,125 – 1,25) * 12) = - 1,5% ВЫВОД: Рентабельность капитала увеличилась на 1 %, в результате следующих факторов: 1.из-за увеличения рентабельности продукции на 2 %, рентабельность капитала растет на 2, 5 % ((12 - 10) * 1,25) 2.из-за снижения коэффициента оборачиваемости на 0,125, рентабельность капитала снижается на 1,5% ((1,125 – 1,25) * 12). Следовательно, предприятие работает более эффективно.

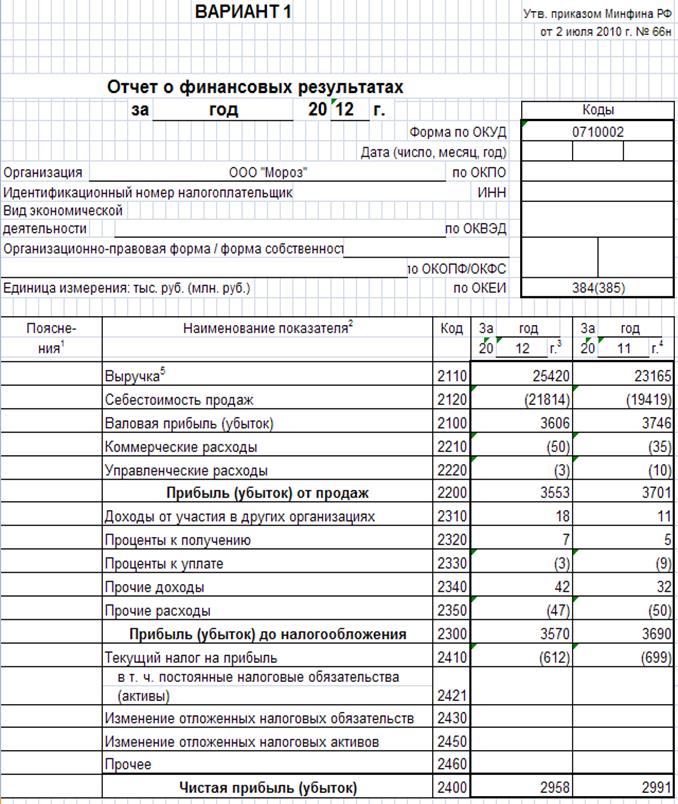

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

Литература: 1.Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ; 2.Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении положения по бухгалтерскому учету "Бухгалтерская отчетность организации"» (ПБУ 4/99) (в ред. Приказов Минфина РФ от 18.09.2006 N 115н, от 08.11.2010 N 142н); 3.Приказ Минфина РФ от 29 июля 1998 г. N 34н об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации(в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н, от 25.10.2010 N 132н, от 24.12.2010 N 186н, с изм., внесенными решением Верховного Суда РФ от 23.08.2000 N ГКПИ 00-645); 4.Приказ Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. Приказов Минфина России от 05.10.2011 N 124н, от 17.08.2012 N 113н, от 04.12.2012 N 154н). 5.Анализ финансовой отчетности: учебное пособие / О.В. Ефимова (и др.) – М.: Издательство «Омега- Л», 2013. – 388 с.: ил., табл. 6.Анализ финансовой отчетности: учебное пособие / С.Г.Чеглакова. – М.: Дело и Сервис, 2013. – 288с. 7.Ефимова О.В. Финансовый анализ. – 4-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 2002. – 528 с. 8.Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: учеб. – М.: ТК Велби. Изд-во Проспект. 2008. – 424с. 9.Кутер М.И., Уланова И.Н. Бухгалтерская (финансовая) отчетность: Учеб.пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 256 с. 10.Любушин, Н.П.Финансовый анализ: учебник /Н.П. Любушин.-Эксмо-Пресс,2009-336 с. 11.Сорокина Е.М. Бухгалтерская и финансовая отчетность организаций: учеб.пособие. – М.: Финансы и статистика, 2006. – 192 с.

[1] Согласно информации Минфина РФ от 4 декабря 2012 г. N ПЗ-10/2012 в составе годовой бухгалтерской (финансовой) отчетности за 2012 г. отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 1139; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.150 (0.009 с.) |

,

, - собственные оборотные средства;

- собственные оборотные средства; ,

, ,

, ;

; ,

, - собственные и долгосрочные заемные источники формирования запасов и затрат; на начало периода:

- собственные и долгосрочные заемные источники формирования запасов и затрат; на начало периода:  ,

, ,

, ;

; ,

, - общая величина основных источников формирования запасов и затрат. на начало периода:

- общая величина основных источников формирования запасов и затрат. на начало периода:  ,

, ,

, .

. ,

, .

. .

.