Узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій здійснюється на рахунку 79 "Фінансові результати".

Сальдо рахунку при його закритті списується на рахунок 44 "Нерозподілені прибутки (непокриті збитки)".

Бухгалтерський облік фінансових результатів ведеться за видами діяльності, для яких відкриваються відповідні субрахунки.

Рахунок 79 "Фінансові результати" має субрахунки, наведені в табл. 25.13.

Таблиця 25.13. Субрахунки до рахунку 79 "Фінансові результати"

| №

субрахунку

| Назва субрахунку

| Характеристика

|

|

|

|

|

|

| "Результат

операційної

діяльності"

| Визначається прибуток (збиток) від операційної діяльності підприємства. За кредитом субрахунку відображається в порядку закриття рахунків сума доходів від реалізації готової продукції, товарів, робіт, послуг та від іншої операційної діяльності (рахунки 70 "Доходи від реалізації"", 71 "Інший операційний дохід"), за дебетом - сума в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт і послуг, адміністративних витрат, витрат на збут, інших операційних витрат (90 "Собівартість реалізації", 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності")

|

|

| "Результат фінансових операцій"

| Визначається прибуток (збиток) від фінансових операцій підприємства. За кредитом субрахунку відображається списання суми в порядку закриття рахунків обліку доходів від участі в капіталі та інших фінансових доходів, за дебетом - списання фінансових витрат з рахунків 95 "Фінансові витрати" та 96 "Втрати від участі в капіталі"

|

|

| "Результат іншої звичайної діяльності"

| Визначається прибуток (збиток) від іншої звичайної діяльності підприємства. За кредитом рахунку відображається списання сум в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності підприємства, за дебетом - списання витрат з рахунку 97 "Інші витрати"

|

|

| "Результат надзвичайних подій"

| Визначається прибуток (збиток) від надзвичайних подій. За кредитом субрахунку відображається списання доходів, одержаних від надзвичайних подій, за дебетом - списання витрат від надзвичайних подій, що обліковуються на рахунку 99 "Надзвичайні витрати"

|

Аналітичний облік фінансових результатів ведеться за їх характером, видами продукції, товарів, робіт, послуг та іншими напрямами, визначеними підприємством самостійно.

Первинними документами для відображення накопичення фінансових результатів від різних видів діяльності та віднесення до складу нерозподіленого прибутку (збитку) є довідки та розрахунки бухгалтерії.

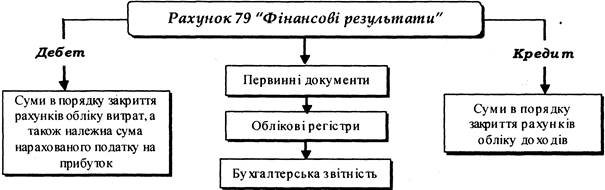

На підприємстві бухгалтерський облік фінансових результатів організовується наступним чином (рис. 25.2).

Рис. 25.2. Схема організації бухгалтерського обліку фінансових результатів

Порядок відображення у бухгалтерському обліку фінансових результатів наведено в табл. 25.14.

Таблиця 25.14. Облік фінансових результатів діяльності

| № оп.

| Зміст господарської операції

| Кореспондуючі рахунки

|

| Дебет

| Кредит

|

|

|

|

|

|

|

| Відображено нерозподілений прибуток підприємства звітного періоду

| 79 "Фінансові результати"

| 441 "Прибуток нерозподілений"

|

|

| Віднесено на фінансові результати суми, які підлягають виключенню зі складу доходів

| 79 "Фінансові результати"

| 70 "Доходи від реалізації"'

|

|

| Віднесено на фінансовий результат витрати за елементами, якщо підприємство не використовує рахунки класу 9 "Витрати діяльності"

| 79 "Фінансові результати"

| Рахунки класу 8 "Витрати за елементами"

|

|

| Віднесено на фінансові результати собівартість реалізованої продукції (товарів, робіт, послуг)

| 79 "Фінансові результати"

| 90 "Собівартість реалізації"

|

|

| Віднесено на фінансові результати адміністративні витрати, понесені протягом звітного періоду

| 79 "Фінансові результати"

| 92 "Адміністративні витрати"

|

|

| Віднесено на фінансові результати витрати на збут, понесені протягом звітного періоду

| 79 "Фінансові результати"

| 93 "Витрати на збут"

|

|

| Віднесено на фінансові результати інші витрати операційної діяльності, понесені протягом звітного періоду

| 79 "Фінансові результати"

| 94 "Інші витрати операційної діяльності"

|

|

| Віднесено на фінансові результати фінансові витрати, понесені протягом звітного періоду

| 79 "Фінансові результати"

| 95 "Фінансові витрати"

|

|

| Віднесено на фінансові результати понесені протягом звітного періоду витрати від інвестицій, які обліковуються за методом участі в капіталі

| 79 "Фінансові результати"

| 96 "Втрати від участі в капіталі"

|

|

| Віднесено на фінансові результати інші витрати, понесені протягом звітного періоду

| 79 "Фінансові результати"

| 97 "Інші витрати"

|

|

| Віднесено на фінансові результати витрати з нарахування податку на прибуток, отриманого за даними бухгалтерського обліку

| 79 "Фінансові результати"

| 98 "Податок на прибуток"

|

|

| Віднесено на фінансові результати витрати, понесені протягом звітного періоду у зв'язку із надзвичайними подіями

| 79 "Фінансові результати"

| 99 "Надзвичайні витрати"

|

|

| Відображено непокритий збиток звітного періоду

| 442 "Непокриті збитки"

| 79 "Фінансові результати"

|

|

| Віднесено на фінансові результати дохід від реалізації, одержаний підприємством у звітному періоді

| 70 "Доходи від реалізації"

| 79 "Фінансові результати"

|

|

| Віднесено на фінансові результати дохід, отриманий підприємством у звітному періоді від іншої операційної діяльності

| 71 "Інший

операційний

дохід"

| 79 "Фінансові результати"

|

|

| Віднесено на фінансові результати дохід, одержаний підприємством у звітному періоді від інвестицій, які обліковуються за методом участі в капіталі

| 72 "Дохід від участі в капіталі"

| 79 "Фінансові результати"

|

|

| Віднесено на фінансові результати дохід, одержаний підприємством у звітному періоді від іншої фінансової діяльності

| 73 "Інші фінансові

доходи"

| 79 "Фінансові результати"

|

|

| Віднесено на фінансові результати дохід, одержаний підприємством у звітному періоді від звичайної діяльності, яка не є фінансовою і операційною

| 74 "Інші доходи"

| 79 "Фінансові результати"

|

|

| Віднесено на фінансові результати дохід, одержаний підприємством у звітному періоді внаслідок надзвичайних подій

| 75 "Надзвичайні доходи"

| 79 "Фінансові результати"

|

|

| Відкориговано суму надлишково списаного податку на прибуток

| 98 "Податок на прибуток"

| 79 "Фінансові результати".

|