Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие и система показателей финансовой устойчивости организации.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Финансовая устойчивость предприятия (организации) характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный расширенный процесс производства и реализации продукции на основе роста прибыли. Платежеспособность характеризует возможности организации своевременно расплачиваться по своим обязательствам из собственных средств. К показателям, характеризующим финансовую устойчивость и платежеспособность предприятий (организаций) относятся: 1) коэффициент финансового риска или плечо финансового риска (соотношения заемных и собственных средств) (в процентах):

Данный показатель характеризует то количество заемного капитала, которое предприятие привлекло на 1 руб. вложенных в активы собственных средств. Рекомендуемое значение менее 70 %; 2) коэффициент финансового равновесия (в процентах):

Данный показатель характеризует обеспеченность заемных средств собственными средствами. Он показывает то количество собственного капитала, которое приходится на 1 руб. вложенных в активы заемных средств. Чем больше данный показатель, тем более устойчивым является финансовое положение предприятия; 3) коэффициент финансовой автономии или коэффициент собственности (в процентах):

Данный показатель характеризует степень независимости предприятия от внешних источников финансирования. Рекомендуемое значение 50 %. Значения коэффициента менее 50 % говорят о высоком риске для его кредиторов; 4) коэффициент маневренности (в процентах):

Данный показатель характеризует долю собственных средств предприятия, вложенную в наиболее оборотные (маневренные) активы. Рекомендуемое значение 50–60 %; 5) коэффициент обеспеченности собственными материальными оборотными активами (в процентах):

Рекомендуемое значение данного коэффициента – 60 %. 6) коэффициент обеспеченности собственными оборотными активами (в процентах):

Рекомендуемое значение данного коэффициента – 10 %; 7) показатель долга к капитализации (в процентах):

Рост данного показателя свидетельствует об усилении зависимости предприятия от внешних факторов; 8) коэффициент финансовой стабильности (в процентах):

Данный показатель характеризует долю источников финансирования, используемых организацией длительное время. Рекомендуемое значение 50 %-60 %. 9) показатель чистых активов (в тыс. руб.) рассчитывается как разность между активами, участвующими в расчете, и обязательствами, участвующими в расчете, где активы, участвующие в расчете, – это внеоборотные и оборотные активы, за исключением задолженности участников (учредителей) по их вкладам в уставной капитал и балансовой стоимости собственных акций, выкупленных у акционеров; обязательства, участвующие в расчете, – это целевые источники финансирования и поступления, долгосрочные и краткосрочные обязательства, кроме суммы, отраженной по статье «Доходы будущих периодов».

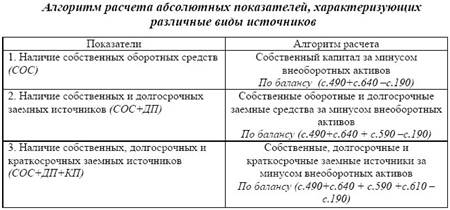

19. Порядок определения типа финансовой устойчивости организации. Для промышленных предприятий, обладающих значительной долей материально-производственных запасов в активах, применяют методику оценки достаточности источников финансирования для формирования запасов и затрат. Материально-производственные запасы могут формироваться за счет собственных оборотных средств и привлеченных источников. Наиболее обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, т.е. разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов. В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и иных источников формирования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости: - абсолютная финансовая устойчивость; - нормальная финансовая устойчивость; - неустойчивое финансовое состояние; - кризисное финансовое состояние. При абсолютной финансовой устойчивости запасы и затраты покрываются собственными оборотными средствами, и предприятие не зависит от внешних источников. Абсолютная финансовая устойчивость характеризуется неравенством: З < СОС, (3.7) где З – сумма запасов и затрат; СОС – собственные оборотные средства, определяемые как разница между собственным капиталом и внеоборотными активами. Нормальная финансовая устойчивость характеризуется неравенством: СОС< З<СОС+ДП, (3.8) где ДП – долгосрочные пассивы. Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных средств, но меньше суммы собственных оборотных и долгосрочных заемных источников. Для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного характера. При неустойчивом финансовом состоянии для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного и краткосрочного характера. Неустойчивое финансовое состояние характеризуется неравенством: СОС+ДП< З< СОС+ДП+КП, (3.9) где КП – краткосрочные кредиты и займы. Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных и долгосрочных заемных источников, но меньше суммы собственных оборотных, долгосрочных и краткосрочных заемных источников. Кризисное финансовое состояние характеризуется ситуацией, когда сумма запасов и затрат превышает общую сумму нормальных (обоснованных) источников финансирования. Кризисное финансовое состояние характеризуется неравенством: СОС+ДП+КП< З (3.10) Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами и может быть объявлено банкротом. Для оценки финансовой устойчивости применяют методику расчета трехкомпонентного показателя типа финансовой ситуации. Для характеристики источников формирования запасов и затрат используются показатели, которые отражают различные виды источников (табл. 3.6). Таблица 3.6

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования: 1. Излишек (+) или недостаток (-) собственных оборотных средств (ФС), определяемый как разница между наличием собственных оборотных средств и величиной запасов и затрат: ФС= СОС – З (3.11) 2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (ФД), определяемый как разница между наличием собственных и долгосрочных заемных источников и величиной запасов: ФД= (СОС+ДП) – З (3.12) 3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (ФО), определяемый как разница между общей величиной основных источников и величиной запасов: ФО= (СОС+ДП +с.610) - З (3.13) С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации. Выделяют четыре типа финансовых ситуаций: 1. Абсолютная финансовая устойчивость отвечает следующим условиям: ФС > 0; ФД > 0; ФО > 0. Трехкомпонентный показатель равен: S=(1; 1; 1). 2. Нормальная финансовая устойчивость гарантирует платежеспособность предприятия: ФС< 0; ФД > 0; ФО > 0. Трехкомпонентный показатель равен: S=(0; 1; 1). 3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности предприятия. При данном типе финансовой ситуации сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств: ФС< 0; ФД< 0; ФО > 0. Трехкомпонентный показатель равен: S=(0; 0; 1). 4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долго- и краткосрочных кредитов и займов не хватает для финансирования материально-производственных запасов. Пополнение запасов осуществляется за счет средств, образующихся в результате погашения кредиторской задолженности: ФС< 0; ФД< 0; ФО < 0. Трехкомпонентный показатель равен: S=(0; 0; 0). Таким образом, за счет источников собственных и заемных источников средств покрывается только 95,69% стоимости запасов и затрат, что явно недостаточно. Финансовая устойчивость предприятия может быть восстановлена путем: - обоснованного снижения суммы запасов и затрат; - ускорения оборачиваемости капитала в оборотных активах; - пополнения собственного оборотного капитала за счет внутренних и внешних источников.

|

||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 2246; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.008 с.) |