Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система доходов государственного бюджетаСодержание книги

Похожие статьи вашей тематики

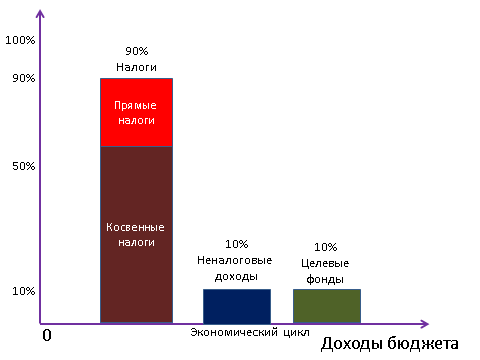

Поиск на нашем сайте Государственные доходы — это часть национального дохода страны, обращаемая в процессе его распределения через различные виды денежных поступлений в собственность и распоряжение государства с целью создания финансовой базы для выполнения его задач по осуществлению социально-экономической политики, обеспечению обороны и безопасности страны. Доходная часть государственного бюджета состоит из трех основных частей: · налогов · неналоговых доходов · доходов целевых бюджетных фондов К неналоговым доходам относятся доходы: · от использования имущества, находящегося в государственной или муниципальной собственности; · от продажи или иного возмездного отчуждения имущества, находящегося в государственной и муниципальной собственности; · от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления, а также бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия; · в виде финансовой помощи и бюджетных ссуд, полученные от бюджетов других уровней бюджетной системы Российской Федерации; · иные неналоговые доходы. В систему налоговых платежей в государственный бюджет включаются: прямые налоги и косвенные налоги. В структуре доходов государственного бюджета наибольший удельный вес занимают налоговые доходы (рис. 7.3.)

Рис. 7.3. Структура доходов госбюджета по источникам Налоговые доходы делятся на две группы: прямые и косвенные налоги. Косвенные налоги — основная часть налоговых поступлений государственного бюджета (это налоги на потребителя). Они состоят из НДС, акцизов и таможенных пошлин и сборов. Они оказывают влияние на уровень цен (включены в цену) и на структуру потребления. Прямые налоги — это налоги, взимаемые непосредственно у источника их образования. К прямым налогам относятся: налог на прибыль; подоходный налог с физических лиц; налоги на совокупный доход. К косвенным налогам, составляющим до 70−90% от всех налоговых поступлений в государственный бюджет, относятся: налог на добавленную стоимость (НДС); акцизы; таможенные пошлины и сборы. При этом важное значение в этой группе имеет НДС (до 40% в группе косвенных налогов). Акцизы — это федеральный (государственный в унитарном государстве) налог, который взимается с небольшой группы товаров, главный признак которых — высокая доходность (нефть, природный газ, легковые автомобили, автомобильный бензин, спирт этиловый и спиртные напитки, табак и табачные изделия). Таможенные платежи, пошлины и сборы поступают только в государственный бюджет. Прямые налоги взимаются и в государственный (федеральный), и в региональные, и в местные бюджеты. Это зависит и от территориального расположения предприятия и от его масштабности (налог на прибыль). К прямым налогам кроме налога на прибыль относятся также подоходные налоги на физических лиц (граждан). Его ставки различны в различных странах и взимаются по прогрессирующей шкале в зависимости от налогооблагаемой базы (дохода): от 6-7 до 45%. Налог на прибыль взимается также по прогрессирующей шкале, его величина — от 12-15 до 35%. Прямые налоги — вторая составная часть всех поступающих в бюджет доходов. Другими словами, доходная база государственного бюджета зависит в основном от налогов. Отнесение налога к тому или иному уровню госбюджета осуществляется в соответствии с действующим национальным законодательством.

|

||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 1105; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.153 (0.01 с.) |