Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определение сущности, целей и задач управления затратами на предприятииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Среди важнейших задач, стоящих сегодня перед руководством предприятий – эффективное управление производственными затратами. Затраты - денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определённый период времени. Трансформируются в себестоимость продукции, работ услуг Затраты характеризуются: денежной оценкой ресурсов, целевой установкой, определённым периодом времени, динамизмом, многообразием, сложностью и противоречивостью влияния затрат на экономический результат, обладают свойством запасоёмкости. Расходы отражают уменьшение платёжных средств или иного имущества предприятия и отражаются в учёте на момент платежа. Затраты, в отличие от расходов, отражаются в учёте предприятия на момент потребления в производственном процессе. Управление затратами - это выполнение всего комплекса функций управленческого цикла, направленных на повышение эффективности использования производственных ресурсов на предприятии. Процесс создания системы управления затратами: 1. Установление связи между системами управления затратами и бюджетного управления; 2.Определение перспективных направлений снижения затрат; 3. Разработка плана мероприятий по снижению затрат. 1. Установление связи между системами управления затратами и бюджетного управления: - внедрение системы бюджетирования - первый шаг к управлению - предприятие ограничивает размер планируемых затрат, тем самым управляет ими; - необходимое условие увязки - наличие единого органа управления - бюджетного комитета. 2. Определение перспективных направлений снижения затрат Для выявления затрат, которые могут быть сокращены, используются следующие виды анализа: - анализ структуры затрат (вертикальный, горизонтальный, трендовый); - сравнительный анализ (с конкурентами, среднеотраслевыми показателями); - анализ носителей затрат, т.е. факторов и причин, которые оказывают непосредственное влияние на сумму затрат по той или иной статье (конструкция производимого товара, технология производства, управление производством). 3. Разработка плана мероприятий по снижению затрат - наименование мероприятия; - направленность мероприятия (статья); - факторы, оказывающие влияние на статью затрат(«носители» затрат); - суть мероприятия (решение по оптимизации затрат); - стоимость мероприятия; - эффект от проведения мероприятия; -лица, ответственные за выполнение мероприятия; - сроки реализации. Субъектами управления затратами выступают руководители и специалисты предприятия и производственных подразделений (производств, цехов, отделов, участков и т.п.). Отдельные функции управления затратами выполняются служащими предприятия непосредственно или при их активном участии. Объектами управления являются затраты на разработку, производство, реализацию продукции (работ, услуг). Предметом управления затратами является процесс управления в целях организации и координирования деятельности людей для достижения максимального эффекта от осуществления хозяйственной деятельности при минимальных затратах. Цель управления затратами - построение системы, позволяющей накапливать, обрабатывать и анализировать информацию о структуре и составе затрат с целью принятия эффективных управленческих решений. Управление затратами на предприятии призвано решать следующие задачи: - выявление роли управления затратами как фактора повышения экономических результатов деятельности; - определение затрат по основным этапам экономического жизненного цикла продукта, функциям управления на предприятии; - расчёт затрат по операционным и географическим сегментам, производственным подразделениям предприятия; - расчёт необходимых затрат на единицу продукции (работ, услуг); - подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений; - определение технических способов и средств снижения, измерения и контроля затрат; - выявление резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия; - выбор способов нормирования затрат; - выбор системы управления затратами, соответствующей условиям работы предприятия. Цикл управления затратами Цикл управления затратами включает пять основных этапов: планирование и нормирование; регулирование, организация, мотивация; учёт; анализ; контроль. Планирование о существляется на основе прогнозных оценок и необходимо для подготовки информации об ожидаемых затратах. Нормирование служит для правильной организации процесса производства, является исходной базой для определения потребности в ресурсах. Норма - максимально допустимая величина расхода i-го ресурса на производство единицы продукции или выполнение определённого объёма работы установленного качества, на определённую дату или в соответствующем периоде времени

Рис. 9.1 - Цикл управления затратами

Регулирование осуществляется на основе сравнения фактических затрат с запланированным уровнем. Определяются отклонения, принимаются оперативные меры по ликвидации расхождений. Организация процесса управления затратами - с овокупность управленческих воздействий, необходимых для бесперебойного функционирования механизма управления затратами. Мотивация о пределяет способы воздействия на участников производства, которые побуждали бы их соблюдать установленные нормы и возможности снижать затраты до оптимального уровня. Учёт н еобходим для подготовки информации для принятия правильных хозяйственных решений. Управленческих учёт – интегрированная система учёта затрат и доходов, нормирования, планирования, контроля, анализа, систематизирующая информацию оперативных управленческих решений и координации проблем будущего развития предприятия. Анализ затрат п роводится по результатам деятельности как всего предприятия, так и его подразделений на основе экономических показателей. Выявляются степень и причины отклонения затрат от планового уровня. Позволяет оценить эффективность использования всех ресурсов предприятия, выявить резервы снижения затрат, подготовить плановые материалы для принятия рациональных управленческих решений. Контроль о беспечивает обратную связь для сравнения запланированных и фактических затрат и является завершающих этапом процесса управления затратами.

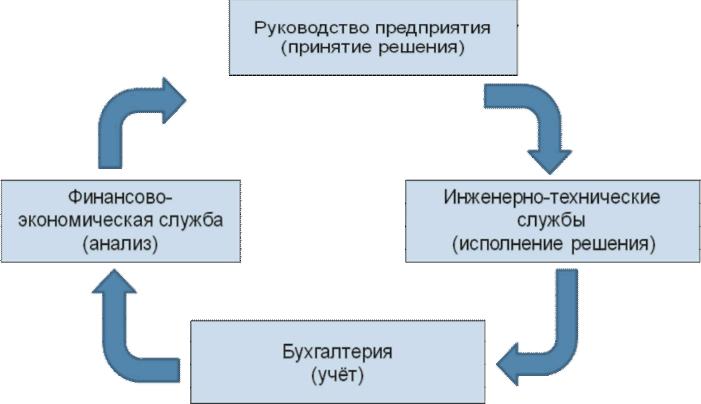

Рис. 9.2 - Взаимодействие служб предприятия в процессе управления затратами

|

||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 913; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.150 (0.007 с.) |