Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

ВВЕДЕНИЕ. Предмет и задачи статистики финансовСодержание книги

Поиск на нашем сайте ФИНАНСОВАЯ СТАТИСТИКА

ТЕКСТЫ ЛЕКЦИЙ

Направление подготовки: 080105.65 «Финансы и кредит» Форма обучения: очная

Королев, 2012

Цветков Н.Д. Финансовая статистика: Тексты лекций. – Королев МО: КИУЭС, 2012 – с.

Тексты лекций содержат: введение, Раздел 1 – Финансовые вычисления; Раздел 2 – Основные задачи статистики финансов. Также приведен список необходимой литературы.

Рецензент:

РЕКОМЕНДОВАНО Тексты лекций Учебно-методическим рассмотрены и одобрены на заседании советом КИУЭС кафедры бухгалтерского учета и Протокол №____ аудита. от «____»_________ 2012 г. Протокол № 05 от «25» января 2012 г.

Зав. кафедрой бухгалтерского учета и аудита

____________ Коба Е.Е.

СОДЕРЖАНИЕ

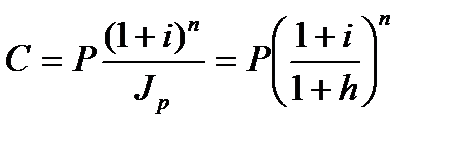

ФИНАНСОВАЯ Статистика Раздел 1. финансовые вычисления участники любой финансовой операции должны согласовать ряд условий: сумму кредита (займа, инвестиций), сроки погашения долга, порядок начисления процентов и т.д. Для этого применяется финансовый анализ, который позволяет решать задачи: 1) измерение финансовых результатов операции; 2) выявление зависимости результатов от основных параметров операции, определение их взаимосвязи и допустимых значений; 3) разработка планов выполнения операций; 4) определение параметров эквивалентного изменения условий сделки. В финансовых операциях суммы денег связываются с конкретными моментами или периодами времени. Необходимость этого выражается в принципе не равноценности денег, относящихся к разным моментам времени. Имеющиеся сегодня деньги могут быть инвестированы и принести доход в будущем. Полученный доход, в свою очередь, может быть реинвестирован и т.д.Влияние фактора времени многократно усиливается в период инфляции. Поэтому в финансовом анализе нельзя суммировать денежные величины, относящиеся к разным моментам времени. Однако такое суммирование вполне допустимо там, где фактор времени не имеет принципиального значения. Например, в бухгалтерском учете для получения итогов по периодам.

Глава 1. проценты Виды процентных ставок Под процентами понимают абсолютную величину дохода от предоставления денег в долг в любой его форме: выдача ссуды, продажа товара в кредит, помещение денег на депозитный счет, учет векселя и т.д. При заключении соглашения стороны (кредитор и заемщик) договариваются о размере процентной ставки, под которой понимается относительная величина дохода за фиксированный отрезок времени. Временной интервал, к которому приурочена процентная ставка, называется периодом начисления (год, полугодие, квартал, месяц или день). Проценты или выплачиваются по мере их начисления, или присоединяются к основной сумме долга. Процесс такого увеличения суммы денег называют наращением. Проценты различаются по базе их начисления, которая может быть постоянной или переменной. Во втором случае за базу принимается сумма, полученная на предыдущем этапе наращения, т.е. проценты начисляются на проценты. При постоянной базе используют простые, при переменной - сложные процентные ставки. Существует два принципа расчета процентов: наращение на сумму долга и скидка с конечной суммы задолженности. Соответственно применяют ставки наращения и учетные ставки. Глава 2. ТИПОВЫЕ ЗАДАЧИ Инфляция В рассмотренных нами методах наращения не учитывалось снижение реальной покупательной способности денег за период, охватываемый финансовой операцией. Однако инфляция может играть заметную роль. Рост цен за некоторый период измеряется с помощью индекса цен

Свяжем индекс цен и темп инфляции. Под темпом инфляции понимают относительный прирост цен за период. Обозначим его

В свою очередь

Например, если темп инфляции равен 130%, то цены за этот период выросли в 2,3 раза. Среднегодовой темп роста цен

Поскольку инфляция является цепным процессом (цены в текущем периоде повышаются на

Если

Если наращение производится по простой ставке:

увеличение наращенной суммы, с учетом сохранения покупательной способности денег, имеет место если

Пусть наращение производится по сложным процентам. Тогда

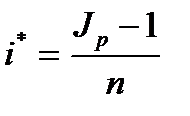

Определим при какой процентной ставке наращение будет только компенсировать инфляцию? В случае простых процентов множитель наращения с учетом инфляции из (2.12) должен быть равен 1. Отсюда минимально допустимая ставка:

Аналогично из (2.13) для сложных процентов

Ставку, превышающую

Конверсия платежей Общая постановка задачи. Иногда необходимо заменить одно обязательство другим, например, с более отдаленным сроком платежа, досрочно погасить задолженность, объединить несколько платежей в один (консолидировать платежи) и т.п. Принцип изменения контракта - финансовая эквивалентность обязательств. Две суммы денег

Общий метод решения заключается в разработке уравнения эквивалентности, в котором сумма заменяемых платежей, приведенных к какому-либо моменту времени, приравнивается к сумме платежей по новому обязательству, приведенных к той же дате. Для краткосрочных обязательств приведение осуществляется на основе простых ставок, для средне- и долгосрочных - с помощью сложных ставок. Если приведение платежей осуществляется на начальную дату, то получим: для простых процентов для сложных процентов Здесь Конкретный вид уравнения определяется содержанием контрактов, поэтому методику их разработки рассмотрим на примерах.

10 6 5

1.11 1.12 1.01 1.03 0 2 5 6 Рис.2.4 Рис.2.5

Консолидирование задолженности. Часто изменение условия заключается в консолидации (объединении) платежей. Пусть платежи 1) задан срок 2) задана сумма Определение суммы консолидированного платежа. В общем случае, когда Для простых процентных ставок

где

При консолидации платежей на основе сложных ставок вместо (2.16) получим формулу для общего случая

Определение срока консолидированного платежа. Задана величина консолидированного платежа При применении простой ставки

для сложных процентных ставок

Из этих уравнений находят срок

Глава 3. ПОТОКИ ПЛАТЕЖЕЙ Запаздывающие ренты Пусть в течение

Если ряд переписать в обратном порядке, он будет представлять собой геометрическую прогрессию со знаменателем

Для определения современной стоимости ренты воспользуемся зависимостью (3.3).

где

Аналогичным образом получают формулы для других видов рент (табл. 3.1). Таблица 3.1 Формулы для расчета наращенной суммы S и современной стоимости A постоянных запаздывающих рент

Определение члена ренты. Исходные условия: задается

Пусть теперь известна современная стоимость ренты. Тогда из (3.8) следует:

Расчет срока ренты. Из выражений для определения

Аналогично получают формулы для расчета срока и для других видов рент (табл. 3.2). Таблица 3.2 Другие виды рент Упреждающие ренты. Это рента с платежами в начале периодов. На каждый член упреждающей ренты проценты начисляются на один период больше, чем в запаздывающей ренте. Следовательно, наращенная сумма годовой упреждающей ренты

Точно такая же зависимость наблюдается и между современными стоимостями упреждающей и запаздывающей рент:

Ренты с выплатами в середине периодов. Например, в случае, когда поступления от производственных инвестиций распределяются равномерно, применение упреждающих или запаздывающих рент для описания таких потоков может привести к ошибкам в значении показателей. Для уменьшения погрешностей суммы поступлений относят к серединам периодов. Наращенные суммы и современные стоимости таких рент находят умножением соответствующих характеристик запаздывающих рент на множитель наращения за половину периода. Так, для современной стоимости находим следующее соотношение:

Отложенные ренты. Начало выплат у отложенной (отсроченной) ренты сдвинуто относительно некоторого момента времени. Сдвиг по времени никак не отражается на величине наращенной суммы, но влияет на современную стоимость ренты. Пусть рента выплачивается спустя

Вечная рента. Вечная рента - это ряд платежей, количество которых не ограничено. Такие ренты используются, например, при определении способности пенсионных фондов отвечать по своим обязательствам перед участниками. Очевидно, что наращенная сумма вечной ренты равна бесконечно большой величине. Современная стоимость будет равна

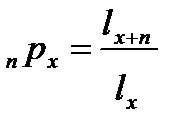

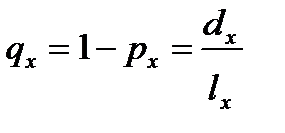

Глава 4. СТРАХОВАНИЕ Вероятности дожития Значения вероятностей дожития до определенного возраста или смерти в каком-то возрасте получают на основе таблицы смертности, которая является числовой моделью процесса вымирания. Пример такой таблицы приведен ниже (табл. 4.1).

Обозначения:

Таблица 4.1

Показатели смертности связаны соотношениями:

Вероятность прожить не менее года лицу в возрасте

Вероятность дожить от возраста

Вероятность умереть в течение года для лица в возрасте

а в возрасте от

Страхование жизни Страхование на дожитие. Человек в возрасте

где

В общем виде:

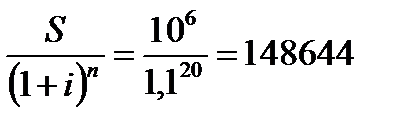

Предположим, что число застрахованных на дожитие 1000 человек, страховая сумма 1 млн. руб. Число застрахованных 1000 Премия от одного застрахованного 110 300 руб. Общая сумма премии 110 300 тыс. руб. Сумма с процентами за 20 лет 742 000 тыс. руб. Количество доживших до 60 лет 742 (741,977) Общая сумма выплат 742 000 тыс. руб. Этот пример иллюстрирует принцип солидарной ответственности страхователей. Страхователь, доживший до 60 лет, часть денег получил за счет не доживших страхователей. Если бы страховую сумму (1 млн. руб.) он обеспечивал самостоятельно (без солидарной ответственности), то ему потребовалось бы внести не 110 300 руб., а Страхование жизни. Страховая сумма Современная стоимость страховой ренты:

где

Пенсионное страхование Пожизненные ренты. Рассмотрим простейший вид пенсионной ренты: выплаты немедленные, пожизненные, в конце каждого года. Стоимость такой ренты для лица в возрасте

Пенсии обычно выплачиваются в виде упреждающих рент. Современная стоимость такой пенсионной ренты для лица в возрасте

Чем выше процентная ставка, тем ниже тариф страхования и оно более привлекательно для клиента. Однако при этом повышается риск для страховщика - необходимо обеспечить указанный уровень доходности аккумулируемых средств. Рассрочка взносов. Премии часто выплачиваются в виде ряда последовательных платежей, в рассрочку. Для описания взносов используют ограниченные ренты, а пенсии описываются страховыми рентами. Их стоимости должны быть равны. Например, если премии описываются немедленной, ограниченной рентой, а пенсии - пожизненной отсроченной рентой и предусматриваются ежегодные платежи в конце года:

где

Глава 5.ОБЛИГАЦИИ Основные понятия Важной частью финансовых активов являются долговые контракты. Наиболее удобные среди них облигации – ценные бумаги с фиксированным уровнем дохода, которые обеспечивают инвестору получение заранее установленной суммы при каждом погашении их эмитентом. Допустим некой корпорации необходимо занять большую сумму денег. Ее можно получить от большого числа инвесторов. Для удобства обращения с ними корпорация заранее печатает большое количество долговых контрактов-облигаций. Каждый контракт имеет информацию о сумме займа, дате его возмещения, норме процента и датах, когда эти процентные платежи будут производиться. Кроме того, указываются гарантии по возмещению займа. После этого корпорация осуществляет эмиссию, то есть размещение облигаций на рынке ценных бумаг. Хотя облигации не являются полностью безрисковыми финансовыми инструментами, их привлекательность (особенно для консервативных инвесторов) состоит в том, что по ним регулярно выплачиваются проценты и гарантирована полная выплата ссудного капитала в установленное время, в то время как доходность по другим финансовым инструментам, например по акциям, трудно прогнозируема. Класс

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 234; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.86 (0.01 с.) |

. Пусть

. Пусть  - наращенная сумма денег. С учетом инфляции она составит:

- наращенная сумма денег. С учетом инфляции она составит: =

=  . (2.6)

. (2.6) , и будем измерять в процентах (в формулы будем подставлять в виде десятичной дроби).

, и будем измерять в процентах (в формулы будем подставлять в виде десятичной дроби). . (2.7)

. (2.7) . (2.8)

. (2.8) находится на основе

находится на основе  как

как

, (2.9)

, (2.9) процентов относительно уровня предыдущего периода), то индекс цен за несколько таких периодов равен:

процентов относительно уровня предыдущего периода), то индекс цен за несколько таких периодов равен: =

=  (2.10)

(2.10) - постоянный темп инфляции за период, то за

- постоянный темп инфляции за период, то за  таких периодов получим

таких периодов получим . (2.11)

. (2.11) = 1,0512 = 1,796

т.о. годовой темп инфляции

= 1,0512 = 1,796

т.о. годовой темп инфляции  = 1,796 - 1 = 0,796 или 79,6%, а не 60%.

= 1,796 - 1 = 0,796 или 79,6%, а не 60%.

= 1,05x1,1x1,08 = 1,25.

Темп инфляции за три месяца составил 25%.

= 1,05x1,1x1,08 = 1,25.

Темп инфляции за три месяца составил 25%.

(2.12)

(2.12) .

. (2.13)

(2.13) (2.14)

(2.14) (2.15)

(2.15) , называют положительной процентной ставкой.

, называют положительной процентной ставкой. = 1,25 за три месяца.

= 1,25 за три месяца.

или 100 % годовых.

или 100 % годовых.

и

и  , выплачиваемые в разные моменты времени, считаются эквивалентными, если их современные (или наращенные) величины, рассчитанные по одной и той же процентной ставке и на один момент времени, одинаковы. Замена

, выплачиваемые в разные моменты времени, считаются эквивалентными, если их современные (или наращенные) величины, рассчитанные по одной и той же процентной ставке и на один момент времени, одинаковы. Замена  на

на  в этих условиях формально не изменяет отношения сторон.

в этих условиях формально не изменяет отношения сторон. тыс. руб.;

тыс. руб.;  тыс. руб.

Т.о. сравниваемые обязательства не являются эквивалентными.

тыс. руб.

Т.о. сравниваемые обязательства не являются эквивалентными.

;

; .

. и

и  - параметры заменяемых платежей,

- параметры заменяемых платежей,  и

и  - параметры заменяющих платежей.

- параметры заменяющих платежей. Отсюда находим

Отсюда находим  млн.руб.

млн.руб.

-? 30 100

-? 30 100  -?

-? Отсюда

Отсюда  млн. руб.

млн. руб.

Пусть ставка равна 10% годовых.

Пусть ставка равна 10% годовых.  млн. руб.

млн. руб.

со сроками

со сроками  заменяются одним в сумме

заменяются одним в сумме  и сроком

и сроком  . Возможны две постановки задачи:

. Возможны две постановки задачи: , найти сумму

, найти сумму  ;

; , причем

, причем  находим как сумму наращенных и дисконтированных платежей.

находим как сумму наращенных и дисконтированных платежей. (2.16)

(2.16) - размеры объединенных платежей со сроками

- размеры объединенных платежей со сроками  ;

; - размеры платежей со сроками

- размеры платежей со сроками  ;

; .

. млн.руб.

млн.руб.

(2.17)

(2.17) = 1x 1,20,5 + 2 x 1,2-0,5 = 2,92119 млн. руб.

= 1x 1,20,5 + 2 x 1,2-0,5 = 2,92119 млн. руб.

, определить его срок

, определить его срок  . Уравнение эквивалентности представим в виде равенства современных стоимостей соответствующих платежей.

. Уравнение эквивалентности представим в виде равенства современных стоимостей соответствующих платежей. , (2.18)

, (2.18) . (2.19)

. (2.19) .

. и

и  , составит:

, составит:

Из (3.3) находим

Из (3.3) находим  или 507 дней.

Пусть теперь размер заменяющего платежа 45 млн. руб. Тогда

или 507 дней.

Пусть теперь размер заменяющего платежа 45 млн. руб. Тогда

или 96 дней.

или 96 дней.

лет в банк в конце каждого годавносится по

лет в банк в конце каждого годавносится по  рублей. На взносы начисляются сложные проценты по ставке

рублей. На взносы начисляются сложные проценты по ставке  процентов годовых. Все члены ренты, кроме последнего, приносят проценты - на первый член проценты начисляются

процентов годовых. Все члены ренты, кроме последнего, приносят проценты - на первый член проценты начисляются  лет, на второй -

лет, на второй -  и т.д. На последний взнос проценты не начисляются. Наращенные к концу срока суммы каждого взноса составят:

и т.д. На последний взнос проценты не начисляются. Наращенные к концу срока суммы каждого взноса составят:

и первым членом

и первым членом  . Число членов прогрессии равно

. Число членов прогрессии равно  . Тогда

. Тогда (3.5)

(3.5) (3.6)

(3.6) - коэффициент наращения ренты продолжительностью

- коэффициент наращения ренты продолжительностью  , с процентной ставкой

, с процентной ставкой  . Следовательно,

. Следовательно, (3.7)

(3.7) (3.8)

(3.8) - коэффициент приведения ренты.

- коэффициент приведения ренты. (3.9)

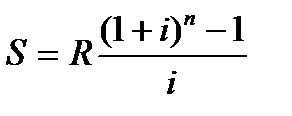

(3.9) = 4

= 4  = 28,9 млн. руб.

Современную стоимость этой ренты найдем по (3.8) получим:

= 28,9 млн. руб.

Современную стоимость этой ренты найдем по (3.8) получим:

= 4

= 4  = 12,368 млн.руб.

Т.о., все будущие платежи оцениваются в настоящий момент в сумме 12,368 млн. руб. Иначе говоря, 12,368 млн. руб., размещенных под 18,5% годовых, обеспечивают ежегодную выплату по 4 млн. руб. в течение пяти лет.

= 12,368 млн.руб.

Т.о., все будущие платежи оцениваются в настоящий момент в сумме 12,368 млн. руб. Иначе говоря, 12,368 млн. руб., размещенных под 18,5% годовых, обеспечивают ежегодную выплату по 4 млн. руб. в течение пяти лет.

p

p

или

или  и набор параметров, кроме

и набор параметров, кроме  . Например, за обусловленное число лет необходимо создать фонд в сумме

. Например, за обусловленное число лет необходимо создать фонд в сумме  путем систематических постоянных взносов. Если рента годовая, с ежегодным начислением процентов, то по формуле (3.7) получим:

путем систематических постоянных взносов. Если рента годовая, с ежегодным начислением процентов, то по формуле (3.7) получим: (3.10)

(3.10) (3.11)

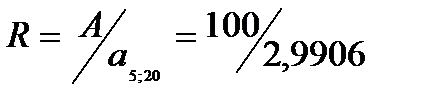

(3.11) = 100,

= 100,  = 13,438 млн.руб.

б)

= 13,438 млн.руб.

б)  = 100,

= 100,  = 33,438 млн.руб.

= 33,438 млн.руб.

и

и  найдем

найдем  . Так для годовой ренты с ежегодным начислением процентов

. Так для годовой ренты с ежегодным начислением процентов  находим из (3.5):

находим из (3.5): (3.12)

(3.12) года.

Если срок округляется до 6 лет, то необходимо несколько увеличить размер члена ренты для

года.

Если срок округляется до 6 лет, то необходимо несколько увеличить размер члена ренты для  . В этом случае ежегодный взнос из (3.10) должен составить:

. В этом случае ежегодный взнос из (3.10) должен составить:

млн.руб.

млн.руб.

больше в

больше в  раз аналогичной суммы запаздывающей ренты.

раз аналогичной суммы запаздывающей ренты. (3.13)

(3.13)

; (3.14)

; (3.14) =100, n=5,

=100, n=5,  =20%.

Найдем

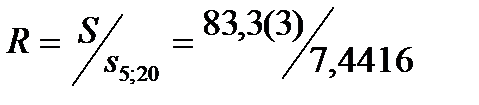

=20%.

Найдем  =

=  = 100/1,2 = 83,3(3),

= 100/1,2 = 83,3(3),

= 7,4416,

cледовательно,

= 7,4416,

cледовательно,  = 11,198 млн.руб.

Для запаздывающей ренты из пр. 3.4 было получено

= 11,198 млн.руб.

Для запаздывающей ренты из пр. 3.4 было получено  = 13,438 млн.руб.

= 13,438 млн.руб.

. (3.15)

. (3.15) лет после некоторого начального момента времени. Современная стоимость немедленной ренты равна

лет после некоторого начального момента времени. Современная стоимость немедленной ренты равна  . Современная стоимость на начало периода отсрочки равна дисконтированной величине

. Современная стоимость на начало периода отсрочки равна дисконтированной величине  . Для годовой ренты:

. Для годовой ренты: (3.16)

(3.16) = 9,588 млн. руб.

= 9,588 млн. руб.

(3.17) cледовательно:

(3.17) cледовательно:  (3.18)

(3.18) тыс.руб.

тыс.руб.

- количество людей, доживших до

- количество людей, доживших до  лет из первоначальной совокупности 100 тысяч человек;

лет из первоначальной совокупности 100 тысяч человек; - число умерших в течение года после возраста

- число умерших в течение года после возраста  лет;

лет; - вероятность умереть в течение года после возраста

- вероятность умереть в течение года после возраста  лет.

лет.

;

;

лет равна:

лет равна: (4.1)

(4.1) до

до  :

: (4.2)

(4.2)

лет:

лет: , (4.3)

, (4.3) до

до  :

: . (4.4)

. (4.4) лет договаривается со страховой организацией о том, что при достижении им, например, 60 лет он получит

лет договаривается со страховой организацией о том, что при достижении им, например, 60 лет он получит  рублей. Математическое ожидание современной стоимости страховки:

рублей. Математическое ожидание современной стоимости страховки: (4.5)

(4.5) - вероятность лицу в возрасте

- вероятность лицу в возрасте  лет дожить до 60 лет,

лет дожить до 60 лет, - дисконтный множитель по ставке

- дисконтный множитель по ставке  .

. (4.6)

(4.6) Премия составляет 11,03 % страховой суммы.

Премия составляет 11,03 % страховой суммы.

руб.

руб. выплачивается в случае смерти застрахованного. Пусть страховой договор заключается в возрасте

выплачивается в случае смерти застрахованного. Пусть страховой договор заключается в возрасте  лет. Если застрахованный умрет на первом году страхования, то современная величина выплаты составит

лет. Если застрахованный умрет на первом году страхования, то современная величина выплаты составит  , если на втором году -

, если на втором году -  и т.д.

и т.д. , (4.7)

, (4.7) - предельный возраст, учитываемый в расчете.

- предельный возраст, учитываемый в расчете. лет при ежегодной выплате

лет при ежегодной выплате  руб. составит:

руб. составит:

. (4.8)

. (4.8) лет составит:

лет составит: (4.9)

(4.9) , (4.10)

, (4.10) - годовая сумма взносов;

- годовая сумма взносов; - стоимость пенсионной ренты для лица в возрасте

- стоимость пенсионной ренты для лица в возрасте  тогда стоимость пенсионной ренты для лица в возрасте 60 лет будет равна (4.8):

тогда стоимость пенсионной ренты для лица в возрасте 60 лет будет равна (4.8):  руб.

Эта сумма выплачивается в конце каждого года в рассрочку в течение 20 лет.

руб.

Эта сумма выплачивается в конце каждого года в рассрочку в течение 20 лет.

руб.

руб.