Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Журнал-ордер № за кредитом oaxvHKv №Содержание книги

Поиск на нашем сайте

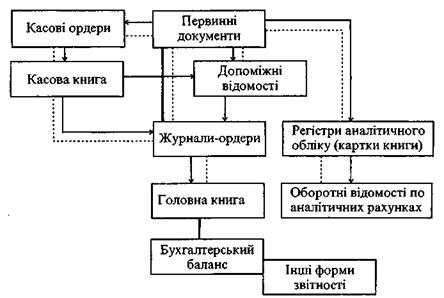

З форми журналу-ордеру бачимо, що всі кредитові обороти по синтетичному рахунку збираються в одному журналі-ордері, а дебетові обороти по цьому рахунку будуть записані в інших журналах-ордерах, у яких роблять записи на рахунках, що кореспондують з дебетом даного рахунка. Для посилення контролю за рухом і зберіганням грошових коштів по окремих рахунках ("Каса", "Рахунки в банках") поряд з журналами-ордерами за кредитовою ознакою ведуть допоміжні відомості по дебету цих рахунків.

Окремі журнали-ордери і допоміжні відомості призначені для ведення не тільки синтетичного, але й аналітичного обліку (по рахунках "Розрахунки з постачальниками та підрядниками", "Розрахунки з підзвітними особами" та ін.). Схема журнально-ордерної форми бухгалтерського обліку наведена на рисунку 6.2.

Умовні позначення: Записи поточного обліку Звірка записів Рисунок 6.2 - Схема журнально-ордерної форми бухгалтерського обліку

Наприкінці місяця по кожному журналу-ордеру підводять підсумки зроблених записів, журнали-ордери підписуються працівниками бухгалтерії, що склали їх, і головним бухгалтером. Місячні обороти журналів-ордерів переносять у Головну книгу.

В Головній книзі для кожного синтетичного рахунку відводять окрему сторінку, а для запису місячних оборотів - окремий рядок. Кредитові обороти журналів-ордерів у Головну книгу переносять загальним підсумком, а дебетові - окремими сумами із різних журналів-ордерів. Таким чином, журнали-ордери і Головна книга взаємно доповнюють одна одну і дають розгорнуту кореспонденцію по дебету і кредиту кожного синтетичного рахунку. У Головній книзі по кожному рахунку виводиться щомісячний залишок. За даними Головної книги складається баланс. Автоматизована (комп'ютерна) форма бухгалтерського обліку ґрунтується на комплексному використанні швидкодіючих ЕОМ, які забезпечують процес збирання, реєстрації і опрацювання облікової інформації. Порядок опрацювання первинної документації на ЕОМ визначається системою програмного забезпечення. Зараз існує дуже багато різноманітних програм для ведення бухгалтерського обліку, починаючи з самих простих і малопотужних (БЕМБІ) і закінчуючи складними і багатофункціональними програмами (ГАЛАКТИКА). На практиці найчастіше застосовується програма 1C: Бухгалтерія. При автоматизованій формі ведення бухгалтерського обліку досить або ввести зміст операції, суму і кореспонденцію рахунків, або заповнити первинний документ в комп'ютері, а все інше робить машина автоматично: веде рахунки, складає всі звіти і т. д. Перевага автоматизованої форми ведення бухгалтерського обліку наочна: це і оперативність, це і достовірність, зменшення трудомісткості і т.д. В зв'язку з цим майбутнє за автоматизованою формою ведення бухгалтерського обліку. Згідно п.5 Статті 8 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" підприємство самостійно обирає форму бухгалтерського обліку як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з урахуванням особливостей своєї діяльності і технології обробки облікових даних. Тому на підприємствах творчо підходять до ведення регістрів і пристосовують їх до своїх особливостей. На наш погляд, можна припустити, що на Україні незабаром бухгалтерський облік буде вестися за такою формою (рис. 6.3).

Рисунок 6.3 - Схема можливої в майбутньому форми ведення бухобліку

|

||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 223; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.153 (0.006 с.) |

Складання звітності

Складання звітності