Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Модель политики разумных налоговСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Налоговая политика государства представляет собой совокупность мероприятий и методов, направленных на оптимизацию налоговой системы и экономики страны с помощью управления налоговыми поступлениями и расходами. Налоговая политика ставит перед собой ряд задач, базовыми из которых являются: 1) замедление темпов инфляции;2) прирост национального дохода;3) борьба с безработицей;4) сглаживание экономических колебаний. Исторически сложились три формы налоговой политики. 1. Политика максимальных налогов. 2. Политика разумных налогов. 3. Политика экономического развития. Политика разумных налогов ищет компромисс между интересами государства и налогоплательщика. Результатом использования такой формы налоговой политики выступает развитие экономики и поддержки отдельных категорий населения. Однако, политику разумных налогов крайне сложно реализовать на практике. Это связано с тем, что налогоплательщики стремятся минимизировать свои расходы на содержание бюджета, а государство получает дефицит бюджета.

Методы налоговой политики. Налоговую политику осуществляет Президент РФ, Федеральное собрание РФ, Правительство РФ и органы исполнительной власти, наделенные соответствующей компетенцией. Органом непосредственно ответственным за проведение единой налоговой политики на территории РФ является Министерство финансов РФ, а за ее выработку и осуществление – Министерство РФ по налогам и сборам. Налоговая политика проводится ими посредством методов: управления, информирования, воспитания, консультирования, льготирования, контролирования, принуждения. Управление заключается в организующей и распорядительной деятельности финансовых и налоговых органов, которая нацелена на создание совершенной системы налогообложения и основывается на познании и использовании объективных закономерностей ее развития. Информирование (пропаганда) – деятельность финансовых и налоговых органов по доведению до налогоплательщиков информации необходимой им для правильного исполнения налоговых обязанностей. Воспитание имеет своей целью привитие налогоплательщикам осознанной необходимости добросовестного исполнения ими своих налоговых обязанностей, и предполагает осуществление просветительской работы по разъяснению необходимости налогообложения для государства и общества.

Консультирование сводится к разъяснению финансовыми и налоговыми органами лицам, ответственным за исполнение налоговых обязанностей положений законодательства о налогах и сборах, применение которых на практике вызывает у них затруднения. Льготирование – деятельность финансовых органов по предоставлению отдельным категориям налогоплательщиков возможность не уплачивать налоги и сборы. Контролирование представляет собой деятельность налоговых органов с использованием специальных форм и методов по выявлению нарушений законодательства о налогах и сборах. Принуждение есть деятельность налоговых органов по принудительному исполнению налоговых обязанностей посредством применения в отношении недобросовестных налогоплательщиков мер взыскания и других санкций. Управление налогообложением осуществляется органами государства, непосредственно ответственными за проведение налоговой политики.

Налоговой потенциал По мнению И.В. Горского, налоговый потенциал региона можно рассматривать со следующих точек зрения: · налоговой компетенции разных уровней власти, т.е. можно ставить вопрос о региональном потенциале налогов; · фактического поступления налоговых платежей в разные уровни бюджетов, т.е. налоговый потенциал региона (НИР) можно представить как сумму налоговых потенциалов федерального (НПФб) и регионального (НПРб) бюджетов (НПР = НПФб + НПРб); · совокупного потенциала региона.

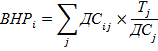

где ВНРi — валовые налоговые ресурсы региона, ДCij — добавленная стоимость, произведенная в i-м регионе в отрасли j, ДCj — добавленная стоимость, произведенная в Российской Федерации в отрасли j, Тj — налоговые поступления из отрасли j в консолидированные региональные бюджеты (сумма по всем регионам Российской Федерации).

Налоговое бремя – обобщенный показатель, характеризующий роль налогов в жизни общества и определяемый как отношение общей суммы налоговых сборов к совокупному национальному продукту. Иными словами, налоговое бремя отражает ту часть произведенного обществом продукта, которая перераспределяется посредством бюджетных механизмов.

|

||

|

|

Последнее изменение этой страницы: 2016-12-29; просмотров: 777; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.007 с.) |

На сегодняшний день применяется методика оценки налогового потенциала, разработанная Министерством финансов Российской Федерации. В методике основным показателем, характеризующим налоговый потенциал, является валовая добавленная стоимость в основных ценах, произведенная в регионе. Налоговый потенциал региона в методике — это сумма налоговых поступлений, которая поступила бы в консолидированный бюджет субъекта Российской Федерации при условии, что налоговая отдача в отраслях экономики региона будет такой же, как в среднем по России. Формулу расчета ВНР можно записать следующим образом [1]:

На сегодняшний день применяется методика оценки налогового потенциала, разработанная Министерством финансов Российской Федерации. В методике основным показателем, характеризующим налоговый потенциал, является валовая добавленная стоимость в основных ценах, произведенная в регионе. Налоговый потенциал региона в методике — это сумма налоговых поступлений, которая поступила бы в консолидированный бюджет субъекта Российской Федерации при условии, что налоговая отдача в отраслях экономики региона будет такой же, как в среднем по России. Формулу расчета ВНР можно записать следующим образом [1]: