Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема: Издержки производства»Содержание книги

Поиск на нашем сайте Понятие издержек. Функция издержек Издержками (cost – издержки, цена) называют выраженную в деньгах стоимость факторов производства, необходимых для выпуска продукции (услуг) фирмой и доставки ее потребителю. Издержки делятся на: § производственные (50%) § операционные или трансакционные (50%): поиск торговых партнеров; проведение переговоров об условиях торговли; составление контрактов; плата за посредничество; реклама; обеспечение прав собственности (юридические и судебные расходы); защиту от мошенничества; транспортировку сырья и готовых товаров. Структура издержек соответствует функциям, выполняемым фирмой. Она включает следующие группы издержек: – издержки снабжения (сырье, материалы, комплектующие, транспортные расходы, складирование, прием продукции и техническая экспертиза); – производственные издержки (обеспечение производственного процесса и работы оборудования – настройка, переналадка, ремонт, техническое обслуживание, контроль качества продукции, затраты на информацию и обработку данных для управления производством, техническая литература); – затраты на сбыт и маркетинг (организация продажи, реклама, маркетинговые исследования, дилерские и дестрибьютерские расходы, коммуникации, экономическая литература); – затраты на обслуживание потребителей (торговый и офисный сервис, гарантийное обслуживание, послепродажное обслуживание, запчасти, транспортные расходы обслуживающих подразделений, другие расходы по доведению сервиса до потребителей); – расходы служб поддержки (набор рабочей силы, ее обучение, пособия по болезни, по безработице и другие пособия, обеспечение безопасности, отчисления профсоюзам и другим общественным организациям, обеспечение внешних связей); – общие административные расходы (финансовое, бухгалтерское, юридическое обслуживание, общефирменное управление, проценты по кредитам, налоги, затраты на создание и поддержание благоприятного имиджа фирмы). В отечественной практике бухгалтерского учета вместо категории издержки используют категорию себестоимость. В настоящее время идет переход отечественной бухгалтерии на западную систему т.е. переход национального счетоводства на систему ООН, использующую категорию издержки. Себестоимость это суммарные затраты на производство и реализацию продукции. Их считают по фактическим затратам (затратный подход) или по нормативам. Функцией совокупных издержек C = f(Q) называют зависимость совокупных издержек С от количества выпускаемой продукции Q. На рис. 1. приведена кривая совокупных издержек. Она состоит из выпуклого участка 1 и вогнутого участка 2. Такая форма кривой связана с динамикой средних и предельных издержек, используемых при изучении функций издержек.

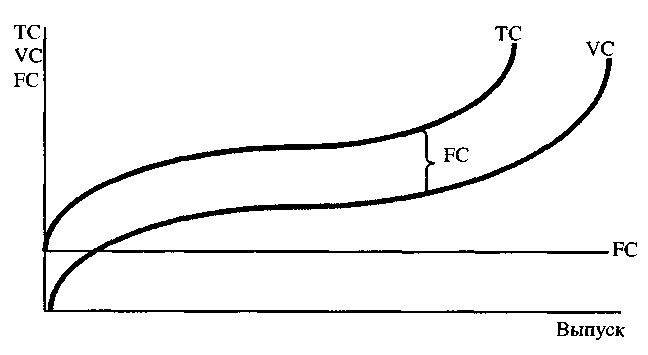

Классификация издержек 1. С точки зрения поступления средств издержки делятся на внешние и внутренние. Внешние (бухгалтерские, явные) издержки – это оплата фирмой ресурсов поставщикам, не являющимся владельцами фирмы. Внутренние (неявные, «упущенных возможностей») издержки – это издержки на собственные и самостоятельно используемые фирмой ресурсы (использование собственных помещений, собственного труда, выполнение предпринимательских функций), которые могли бы быть использованы в другом производстве. Учет издержек упущенных возможностей – важная черта рыночной экономики. Экономическими издержками называют внешние и внутренние издержки, включая нормальную прибыль, необходимые для того чтобы удержать ресурсы в пределах данного производства. 2. С точки зрения зависимости величины издержек от объема продукции издержки подразделяют на постоянные и переменные. Постоянными (FC – fixed costs) называются издержки, величина которых не изменяется в зависимости от объема производства. Они связаны с самим существованием производственного оборудования фирмы и д.б. оплачены даже при нулевом объеме производства. К ним относятся рентные платежи, амортизационные отчисления, страхование, зарплату управленческого аппарата. Переменными (VC – variable costs) называются издержки, величина которых меняется в зависимости от объема производства. К ним относятся затраты на сырье, топливо, электрическую энергию, транспорт, труд и т.д. Если величина постоянных издержек остается неизменной при всех уровнях производства, включая и нулевой, то величина переменных издержек меняется в «прямой» зависимости от объема производства. Валовыми или общими издержками (TC – total costs) называется сумма постоянных и переменных издержек при каждом заданном объеме производства: TC=FC+VC. Графическая зависимость постоянных, переменных и валовых издержек приведена на рис.2.

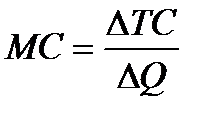

Рис.2. Кривые валовых (ТС), постоянных (FC) и переменных (VC) издержек производства Различие между FC и VC имеет существенное значение для предпринимателя. Переменными издержками он может управлять. Величина их может быть изменена в течение краткосрочного периода путем изменения объема производства. Постоянные издержки находятся «вне контроля» предпринимателя. Они должны быть оплачены независимо от объема производства. Средними издержками называют издержки в расчете на единицу продукции. Эти издержки обычно используются для сравнения с ценой. Средние постоянные издержки (AFC – average FC) определяются путем деления постоянных издержек на соответствующее количество произведенной продукции: AFC=FC/Q. Средние переменные издержки (AVC) определяются путем деления суммарных переменных издержек на соответствующий объем производства: AVC=VC/Q. Средние общие издержки (ATC) определяются путем деления валовых издержек TC на объем выпуска продукции Q: ATC=TC/Q. Средние общие издержки равны также сумме AFC и AVC: ATC=AFC+AVC. Предельными издержками (MC – marginal costs) называются дополнительные издержки, связанные с производством еще одной (дополнительной) единицы продукции: Так как величина постоянных издержек фиксирована, то изменение общих издержек связано с изменением величины переменных издержек для дополнительной единицы продукции. Величину предельных издержек фирма может контролировать. МС фирма вынуждена понести при производстве еще одной единицы продукции или сэкономить в случае сокращения объема производства на одну единицу.

|

||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 298; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.192 (0.006 с.) |