Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Стоимость источников финансирования предприятия, средневзвешенная стоимость капиталаСодержание книги

Поиск на нашем сайте

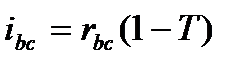

Любой хозяйствующий субъект нуждается в источниках средств для того, чтобы финансировать свою деятельность с позиции перспективы и в плане текущих операций. В зависимости от длительности существования в данной конкретной форме активы компании, равно, как и источники средств, делятся на долгосрочные и краткосрочные. Выделяют пять основных источников капитала компании: банковские кредиты, облигационные займы, долевой капитал в виде привилегированных акций, долевой капитал в виде обыкновенных акций, реинвестированная прибыль. Привлечение того или иного источника финансирования связано для компании с определенными имеющими периодический характер затратами: акционерам надо выплачивать дивиденды, банкам – проценты за предоставленные кредиты, инвесторам – проценты за инвестиции, держателям облигаций – купоны по облигационным займам. Таким образом, источник средств чаще всего не бесплатен, т.е. имеет стоимость. Стоимость источника финансирования – сумма средств, которую надо регулярно платить за использование определенного объема привлекаемых финансовых ресурсов, выраженная в процентах к этому объему, т.е. представленная в виде годовой процентной ставки. Поскольку в большинстве стран расходы по заемным средствам включаются в себестоимость, т.е. уменьшают налогооблагаемую прибыль, а дивиденды выплачиваются из чистой прибыли, то источник «Акционерный капитал» является более дорогим по сравнению с источником «Банковский кредит» или «Облигационный займа». В идеале оборотные активы компании финансируются за счет краткосрочных, а внеоборотные активы – за счет долгосрочных источников средств. Стоимость источников варьируема, а потому путем построения некоторой целевой финансовой структуры удается оптимизировать сумму расходов по привлечению средств. В финансовом менеджменте понятие «стоимость источников финансирования» чаще сокращенно называется «стоимость капитала компании». Основными элементами заемного капитала являются банковские кредиты и выпущенные фирмой облигации. Стоимость банковского кредита рассчитывается как:

где Стоимость облигационного займа рассчитывается как:

где iob – стоимость облигационного займа; rob – процентная ставка по облигациям (купону). Для определения rob используется формула расчета доходности к погашению облигации (YTM):

(16) где M – нарицательная стоимость облигации; NPb – выручка от реализации облигаций; n – срок займа К источникам собственного капитала относятся эмиссия привилегированных акций, эмиссия обыкновенных акций, реинвестированная прибыль, которые находятся в третьем разделе бухгалтерского баланса. Стоимость источника «Привилегированные акции» рассчитывается, как

где ips – стоимость источника "Привилегированные акции», Dps – ожидаемый дивиденд, Pm – рыночная цена акций на момент оценки. Поскольку по привилегированным акциям выплачивается фиксированный процент от номинала, то величина дивиденда, как правило, известна. Стоимость источника «Обыкновенные акции»: размер дивидендов по обыкновенных акций заранее не определен и зависит от эффективности работы предприятия, поэтому стоимость данного источника средств рассчитывается с определенной степенью условности. Наиболее распространены две модели оценки: САРМ и модель Гордона. Расчет стоимости по модели Гордона:

где iсs – стоимость источника «Обыкновенные акции», D1 – первый ожидаемый дивиденд, P0 – рыночная цена акции на момент оценки, g – заявленный темп прироста дивидендов.

|

||

|

|

Последнее изменение этой страницы: 2016-12-14; просмотров: 494; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.86 (0.007 с.) |

, (14)

, (14) – стоимость банковского кредита; rbc – процентная ставка по банковскому кредиту; Т – процентная ставка налога на прибыль.

– стоимость банковского кредита; rbc – процентная ставка по банковскому кредиту; Т – процентная ставка налога на прибыль. , (15)

, (15)

, (17)

, (17) , (18)

, (18)