Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Разработка платежного календаря.Содержание книги Поиск на нашем сайте Тема лекции: «Планирование и оптимизация денежных потоков» План лекции. 1. Разработка плана поступления и расходования денежных средств. Разработка платежного календаря. Оптимизация среднего остатка денежных активов. Оптимизация платежного оборота предприятия. РАЗРАБОТКА ПЛАНА ПОСТУПЛЕНИЯ И РАСХОДОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ.

План поступления и расходования денежных средств разрабатывается на предстоящий год в помесячном разрезе с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия. Основной целью разработки плана поступления и расходования денежных средств является прогнозирование во времени валового и чистого денежных потоков предприятия в разрезе отдельных видов его хозяйственной деятельности и обеспечение постоянной платежеспособности на всех этапах планового периода. План поступления и расходования денежных средств разрабатывается на предприятии в такой последовательности: На первом этапе прогнозируется поступление и расходование денежных средств по операционной деятельности предприятия. На втором этапе разрабатываются плановые показатели поступления и расходования денежных средств по инвестиционной деятельности предприятия. На третьем этапе рассчитываются плановые показатели поступления и расходования денежных средств по финансовой деятельности предприятия. На четвертом этапе прогнозируются валовой и чистый денежные потоки, а также динамика остатков денежных средств по предприятию в целом. I. Прогнозирование поступления и расходования денежных средств по операционной деятельности предприятия осуществляется двумя основными способами: 1) исходя из планируемого объема реализации продукции; 2) исходя из планируемой целевой суммы чистой прибыли. 1. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции расчет отдельных показателей плана осуществляется в такой последовательности: Определение планового объема реализации продукции базируется на разработанной производственной программе (плане производства продукции), учитывающей потенциал соответствующего товарного рынка. Модель расчета планового объема реализации продукции имеет следующий вид:

где ОРП — плановый объем реализации продукции в рассматриваемом периоде (месяце); ЗГПН — сумма запасов готовой продукции на начало планируемого периода; ПТП — суммарный объем производства готовой товарной продукции в рассматриваемом плановом периоде; ЗГПК — сумма запасов готовой продукции на конец рассматриваемого периода. Расчет планового коэффициента инкассации дебиторской задолженности осуществляется исходя из фактического его уровня в отчетном периоде с учетом намечаемых мероприятий по изменению политики предоставления товарного кредита. Расчет плановой суммы поступления денежных средств от реализации продукции осуществляется по следующей формуле:

Где ПДСП — плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде; ОРПН — плановый объем реализации продукции за на личный расчет в рассматриваемом периоде; ОРПК — объем реализации продукции в кредит в текущем периоде; КИ — коэффициент текущей инкассации дебиторской задолженности, выраженный десятичной дробью; НОпр — сумма ранее неинкассированного остатка дебиторской задолженности. Определение плановой суммы операционных затрат по производству и реализации продукции является одним из наиболее трудоемких этапов прогнозирования денежных потоков предприятия. В его основе лежит калькулирование себестоимости отдельных видов продукции. В наиболее общем виде плановая сумма совокупных операционных затрат предприятия может быть представлена следующим расчетным алгоритмом:

где ОЗП — плановая сумма операционных затрат по производству и реализации продукции; ПЗПi — плановая сумма прямых затрат на производство единицы продукции; ОПЗПi — плановая сумма общепроизводственных (непрямых) затрат на производство единицы продукции; ОППi — планируемый объем производства конкретных видов продукции в натуральном выражении; ЗРПi — плановая сумма затрат на реализацию единицы продукции; ОРПi — планируемый объем реализации конкретных видов продукции в натуральном выражении; ОХЗП — плановая сумма общехозяйственных затрат предприятия (административно-управленческих расходов по предприятию в целом). Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции), осуществляется исходя из планируемого объема реализации отдельных видов продукции и соответствующих ставок налога на добавленную стоимость, акцизного сбора и других аналогичных налогов. Расчет плановой суммы валовой прибыли предприятия по операционной деятельности производится по следующей формуле:

где ВПП — плановая сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде; ОРП — плановый объем реализации продукции в рассматриваемом периоде; ОЗП — плановая сумма операционных затрат по производству и реализации продукции; НПД — плановая сумма налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции). Расчет плановой суммы налогов, уплачиваемых за счет прибыли, осуществляется по следующей формуле:

где НПП — плановая сумма налогов, уплачиваемых за счет прибыли; ВПП — плановая сумма валовой прибыли предприятия по операционной деятельности; Нп — ставка налога на прибыль, в процентах; Нпп — сумма прочих налогов и сборов, уплачиваемых за счет прибыли. Расчет плановой суммы чистой прибыли предприятия по операционной деятельности производится по формуле:

где ЧПП — плановая сумма чистой прибыли предприятия по операционной деятельности в рассматриваемом периоде; ВПП — плановая сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде; НПП — плановая сумма налогов, уплачиваемых за счет прибыли. Расчет плановой суммы расходования денежных средств по операционной деятельности осуществляется по следующей формуле:

где РДСП — плановая сумма расходования денежных средств по операционной деятельности в рассматриваемом периоде; ОЗП — плановая сумма операционных затрат по производству и реализации продукции; НПД — плановая сумма налогов и сборов, уплачиваемых за счет дохода (входящих в цену продукции); НПП—плановая сумма налогов, уплачиваемых за счет прибыли; АОП — плановая сумма амортизационных отчислений от основных средств и нематериальных активов. Расчет плановой суммы чистого денежного потока может быть осуществлен по любому из рассматриваемых ниже алгоритмов:

где ЧДПП — плановая сумма чистого денежного потока предприятия в рассматриваемом периоде; ЧПП — плановая сумма чистой прибыли предприятия по операционной деятельности; АОП — плановая сумма амортизационных отчислений от основных средств и нематериальных активов; ПДСП — плановая сумма поступления денежных средств от реализации продукции; РДСП —плановая сумма расходования денежных средств по операционной деятельности. Пример прогнозирования поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции представлен в табл. Прогнозные расчеты поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции (тыс. усл. ден. ед.)

2. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибыли расчет отдельных показателей плана осуществляется в такой последовательности: Определение плановой целевой суммы чистой прибыли предприятия представляет собой наиболее сложный этап в системе прогнозных расчетов денежных потоков. Целевая сумма чистой прибыли представляет собой плановую потребность в финансовых ресурсах, формируемых за счет этого источника, обеспечивающую реализацию целей развития предприятия в предстоящем периоде. Расчет плановой целевой суммы валовой прибыли предприятия осуществляется по следующей формуле:

где ВПц —целевая сумма валовой прибыли предприятия в рассматриваемом периоде; ЧПц —целевая сумма чистой прибыли предприятия в рассматриваемом периоде; Нп — сводная ставка налога на прибыль и других налогов, уплачиваемых за счет прибыли, выраженная десятичной дробью. Расчет плановой суммы налогов, уплачиваемых за счет прибыли, производится по формуле:

где НПП —плановая сумма налогов, уплачиваемых за счет прибыли; ВПц —целевая сумма валовой прибыли предприятия в рассматриваемом периоде; ЧПц —целевая сумма чистой прибыли предприятия в рассматриваемом периоде.

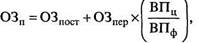

Определение плановой суммы операционных затрат по производству и реализации продукции при этом методе прогнозирования носит обобщенный характер, так как предполагает, что производственная программа под целевую сумму прибыли еще не сформирована. Упрощенный алгоритм осуществления таких расчетов имеет следующий вид: где ОЗП — плановая сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде; ОЗпост — фактическая сумма постоянных операционных затрат в аналогичном предшествующем периоде; ОЗпер — фактическая сумма переменных операционных затрат в аналогичном предшествующем периоде; ВПц — плановая целевая сумма валовой операционной прибыли предприятия; ВПф— фактическая сумма валовой операционной прибыли предприятия в аналогичном предшествующем периоде. В составе плановых операционных затрат отдельной позицией отражается сумма амортизационных отчислений. Расчет плановой суммы поступления денежных средств от реализации продукции осуществляется по следующей формуле:

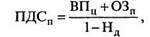

где ПДСП—плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде; ВПц — плановая целевая сумма валовой операционной прибыли предприятия; ОЗП — плановая сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде; Нд — сводная ставка налога на добавленную стоимость и других налогов и сборов, уплачиваемых за счет доходов, выраженная десятичной дробью. Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции), производится по такой формуле:

где НПД — плановая сумма налогов и сборов, уплачиваемых за счет дохода (входящих в цену продукции); ПДСП — плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде; ОЗП — плановая сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде; ВПц — плановая целевая сумма валовой операционной прибыли предприятия. Расчет плановой суммы расходования денежных средств по операционной деятельности основывается на плановых операционных затратах предприятия (без суммы амортизационных отчислений) и плановой сумме налогов и сборов, уплачиваемых за счет доходов и прибыли (формула этого расчета рассмотрена ранее). II. Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности осуществляется методом прямого счета. Основой осуществления этих расчетов являются: 1. Программа реального инвестирования, характеризующая объем вложения денежных средств в разрезе отдельных осуществляемых или намечаемых к реализации инвестиционных проектов. Тема лекции: «Планирование и оптимизация денежных потоков» План лекции. 1. Разработка плана поступления и расходования денежных средств. Разработка платежного календаря.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-16; просмотров: 300; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.153 (0.01 с.) |