Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Фискальная (бюджетно-налоговая) политика: её цели, инструменты и механизм реализации. Налоги как инструмент фискальной политики. Стимулирующая и сдерживающая фискальная политика. Кривая лаффера.Содержание книги

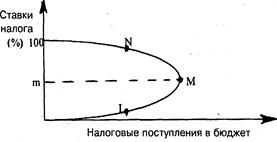

Поиск на нашем сайте Фискальная политика представляет систему регулирования, связанную с правительственными расходами и налогами. Под правительственными расходами понимаются расходы на содержание государства, а также государственные закупки товаров и слуг. Эти закупки могут быть самых разных видов: от строительства за счет бюджета дорог, школ, до покупки сельхозпродукции, военной техники. В данном случае потребителем выступает само государство. Поэтому эти закупки осуществляются либо для собственного потребления, либо для регулирования спроса на рынках благ, услуг, факторов производства и т. д. Существует два типа фискальной политики. Дискреционная фискальная политика - это сознательное манипулирование правительственными закупками, ставками налогов и размерами трансфертных платежей. Недискреционная фискальная политика - это автоматическое изменение налогов и государственных расходов, вызываемое переходом самой экономики из одного состояния в другое при неизменных ставках налогов и трансфертных программ. Основным инструментом недискреционной фискальной политики служат встроенные стабилизаторы: пособия по безработице, пособия по бедности, пропорциональный подоходный налог, которые воздействуют на увеличение или сокращение дефицита государственного бюджета в зависимости от состояния экономики. Например, в условиях кризиса доходы населения и предприятий падают, а значит, пропорциональные налоги взимаются по более низким ставкам и поступления в государственный бюджет автоматически сокращаются. И наоборот, в условиях экономического подъема доходы граждан и предприятий растут, пропорциональные налоги взимаются по более высоким ставкам. Следовательно, автоматически увеличивается сумма налоговых поступлений в бюджет. Эффективность фискальной политики на практике может снижаться в результате ее временного запаздывания по отношению к потребностям конкретной экономической ситуации, что может быть обусловлено внешнеэкономическими факторами (сокращением возможностей наращивания экспорта товаров, изменениями в валютном курсе). Важнейшими составляющими фискальной политики государства являются государственные расходы и налоги. Налоги составляют основу государственных регуляторов экономики. Бюджетно-налоговая политика — это совокупность мер правительства по регулированию государственных расходов и налогообложения, направленных на обеспечение полной занятости и производство равновесного ВНП. Налоги (сборы, пошлины) - это обязательные платежи в бюджеты соответствующего уровня или во внебюджетные фонды, осуществляемые физическими и юридическими лицами в порядке и на условиях, установленных законодательными актами. Совокупность взимаемых государством налогов, а также форм и методов их построения образует налоговую систему. Налоговая система должна выполнять такие функции: -фискальную, т.е. служить источником дохода госбюджета;- распределительную, т.е. перераспределять национальный доход от богатых к бедным, из одних отраслей в другие;- стимулирующую, т.е. через систему налоговых льгот и привилегий способствовать ускорению научно-технического прогресса, расширению экспорта, выравниванию развития территорий, увеличению занятости населения; - сдерживающую, т.е. изменяя условия налогообложения правительство способствует решению важнейших социально- экономических задач, стоящих перед обществом. Государство через налоговый механизм может воздействовать на хозяйственную конъюнктуру, поощряя или сокращая совокупный спрос или предложение. В практике экономического развития производства и использования ВНП были установлены закономерности, влияющие на величину налогообложения, эффективность налоговой политики. Было установлено, что размер налоговых ставок и сумма собранных налогов связаны определенной зависимостью. Теоретически эти положения были предъявлены американским экономистом Артуром Лаффером. Согласно его концепции, стремление правительства пополнить казну, увеличивая налоговый пресс, может привести к противоположным результатам. Это и продемонстрировал американский ученый при помощи своей известной кривой. Как видно из графика, рост налоговых ставок выше точки m приведет к сокращению общих налоговых поступлений с уровня М до N.

Причем и низкие и чрезмерно высокие уровни ставок налогов (> m) обеспечивают совершенно одинаковые налоговые поступления в бюджет (т.L и т.М). Снижение налогового бремени с производителей освободит часть прибыли от перечисления в бюджет. На эти деньги предприниматели смогут расширить производство, их доходы увеличатся, следовательно, возрастут и налоговые поступления в бюджет.

|

||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 280; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.64 (0.006 с.) |