Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Издержки производства и прибыль: бухгалтерский и экономический подходы.Содержание книги

Поиск на нашем сайте Хозяйствующий субъект сталкивается с ограниченностью ресурсов и должен сделать выбор между альтернативными способами использования этих ресурсов. Когда принимается решение об использовании ресурсов в производстве, предприниматель отказывается от производства других товаров и услуг, жертвует ценностью альтернативных возможностей. Издержки, которые следует учитывать при принятии экономических решений, это всегда альтернативные издержки – альтернативная стоимость ресурсов при наилучшем альтернативном варианте их применения. Основная часть затрат фирмы представляет собой явные издержки – денежные выплаты поставщикам факторов производства. Явные издержки – фактические расходы на оборудование, сырье, энергию, заработную плату, аренду помещений и т.д. Фирма часто использует ресурсы, принадлежащие ей самой – собственный капитал в денежной форме, собственные производственные помещения, профессиональные навыки владельца фирмы и т.д. Фирма не несет непосредственных денежных расходов на оплату этих ресурсов, они для нее являются «бесплатными». Однако, использование фирмой «бесплатных» ресурсов фактически связано с отказом от получения дохода при его альтернативном применении, т.е. с определенными издержками. Такие альтернативные издержки использования ресурсов, принадлежащих самой фирме, называются неявными издержками. Нормальная прибыль – минимальный доход предприятия, необходимый для привлечения и удержания ресурса в данном производственном процессе. В нормальную прибыль входят: - процент на собственный капитал - арендная плата, которую можно получить при сдаче внаем собственное здание - доход от продажи собственных услуг труда Некоторые явные издержки не принимаются в расчет при принятии экономических решений. Невозвратные издержки – одноразовые издержки, которые не могут быть возвращены даже при закрытии предприятии. Они не имеют альтернативной стоимости и не включаются в экономические издержки. Различия между бухгалтерской и экономической прибылью: Бухгалтерская прибыль - это разница между общей выручкой фирмы и явными издержками. Экономическая прибыль – это разница между общей выручкой фирмы и всеми издержками (явными и неявными, включая нормальную прибыль предпринимателя). Экономическая прибыль – доход, полученный сверх нормальной прибыли.

Постоянные издержки – расходы, которые остаются неизменными, каково бы ни было количество производимой продукции. К ним относятся плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала и т.п. Если на оси абсцисс будем откладывать объем продукции Q, а на оси ординат – издержки C, то постоянные издержки FC будут выглядеть как прямая линия, параллельная оси абсцисс.

Переменные издержки меняются в прямой зависимости от объема производства. Они связаны с затратами на покупку сырья и рабочей силы. Динамика переменных издержек (VC) неравномерна: начиная с нуля, по мере роста производства они первоначально растут очень быстро; затем, по мере дальнейшего увеличения объемов производства, начинает складываться фактор экономии на массовом производстве, и рост переменных издержек становится уже более медленным, чем увеличение продукции. В дальнейшем переменные издержки снова начинают обгонять рост производства, когда вступает в действие закон убывающей производительности. О разделении издержек на постоянные и переменные можно говорить только применительно к краткосрочному периоду функционирования фирмы. Различия между краткосрочным и долгосрочным периодом периодами функционирования фирмы. В краткосрочном периоде постоянные издержки остаются неизменными, и фирма может изменять объем выпускаемой продукции только с помощью изменения величины переменных издержек. В долгосрочном периоде все издержки становятся переменными, то есть это достаточно длительный временной интервал для того, чтобы фирма могла изменить свои производственные мощности. Валовые (общие) издержки (TC) представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства. На графике суммирование VC и FC означает сдвиг вверх линии VC на величину OF по оси ординат.

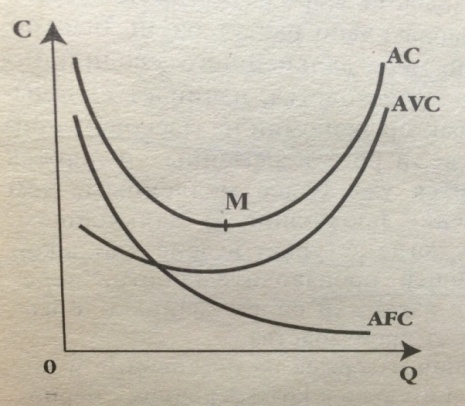

Кривая средних издержек зависит от кривых средних постоянных издержек (AFC) и средних переменных издержек (AVC). Постоянные издержки остаются неизменными на протяжении краткосрочного периода => по мере увеличения количества произведенной продукции величина средних постоянных издержек убывает. Средние переменные издержки сначала ниже, чем средние постоянные издержки, затем начинают возрастать, приближаясь к средним валовым издержкам. Т.к. TC=FC + VC => разделив обе части на Q получаем: AC = AFC + AVC. Кривую AC можно получить, если суммировать кривые AFC и AVC. Кривая средних издержек имеет большое значение для предпринимателя, поскольку позволяет определить, при каком объеме производства издержки на единицу продукции будут минимальны.

|

||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 530; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.103 (0.006 с.) |

Основные виды издержек фирмы в краткосрочном периоде. Издержки подразделяются на две большие категории: постоянные и переменные.

Основные виды издержек фирмы в краткосрочном периоде. Издержки подразделяются на две большие категории: постоянные и переменные. Неравномерное изменение валовых издержек приводит к тому, что меняются по мере роста объема производства и издержки на единицу продукции, или средние издержки. Средние издержки = валовые издержки / произведенное количество товара (AC=TC/Q). Кривая средних издержек имеет U-образную форму т.к. большие постоянные издержки распределяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до минимума в точке M. По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки => кривая начинает расти вверх вследствие закона убывающей доходности.

Неравномерное изменение валовых издержек приводит к тому, что меняются по мере роста объема производства и издержки на единицу продукции, или средние издержки. Средние издержки = валовые издержки / произведенное количество товара (AC=TC/Q). Кривая средних издержек имеет U-образную форму т.к. большие постоянные издержки распределяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до минимума в точке M. По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки => кривая начинает расти вверх вследствие закона убывающей доходности.